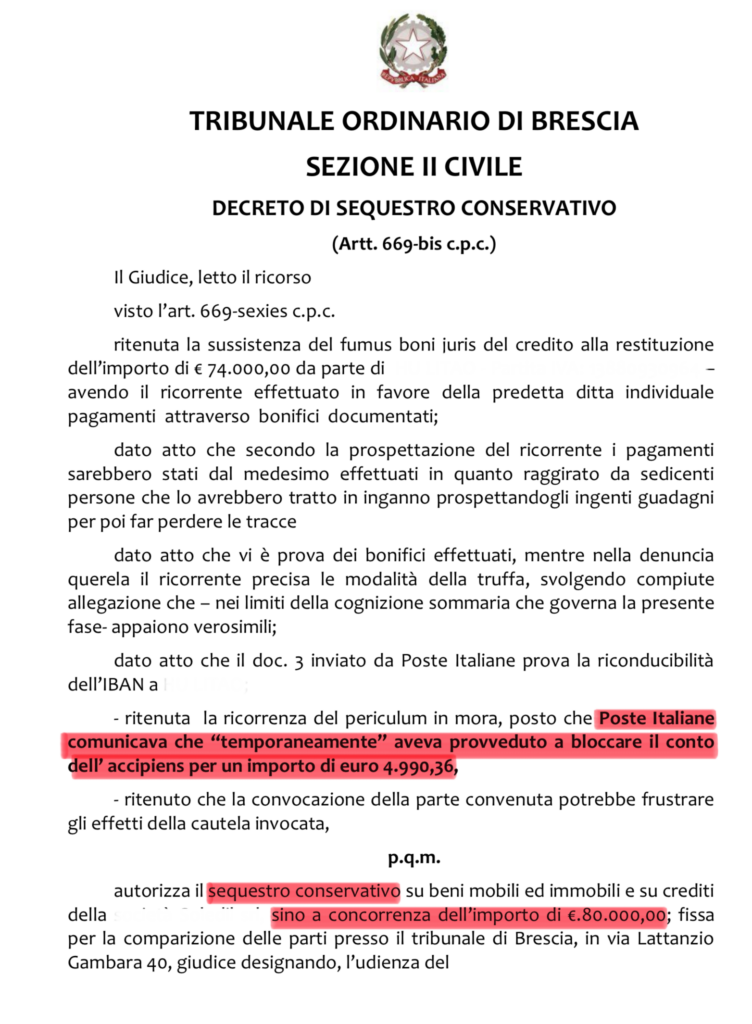

Una vittima versa 74.000 euro con bonifici documentati verso una ditta individuale, scopre di essere stata raggirata, sporge denuncia-querela e, prima ancora che la Procura della Repubblica muova un passo, ottiene dal giudice civile un sequestro conservativo fino a 80.000 euro su beni mobili, immobili e crediti dell’accipiens. Concesso inaudita altera parte, senza che il destinatario possa difendersi. È quanto deciso dal Tribunale di Brescia, Sezione II Civile, con decreto ex artt. 669-bis e 669-sexies c.p.c. Il provvedimento è un caso di scuola sul rapporto tra tutela cautelare civile e illecito penale. Ma contiene anche un dato che pochi raccontano al cliente, e che vale la pena anteporre a ogni entusiasmo: a fronte di 80.000 euro autorizzati, le somme effettivamente bloccate sul conto del percipiente ammontavano a 4.990,36 euro. Tutto il resto era già evaporato.

Indice dei contenuti

Il caso: bonifici tracciati, una querela e una cautela da 80.000 euro

I fatti, depurati dai dati oscurati, sono lineari nella loro tipicità. Il ricorrente lamenta di aver eseguito pagamenti in favore di una ditta individuale per complessivi 74.000 euro, attratto — secondo la sua prospettazione — dalla promessa di ingenti guadagni da parte di sedicenti operatori che, incassato il denaro, ne avevano fatto perdere le tracce. Lo schema è quello, ormai industriale, della truffa a sfondo finanziario: investimenti fasulli, piattaforme inesistenti, rendimenti mirabolanti e poi il silenzio.

Sul piano probatorio, il ricorrente non si presenta a mani vuote. Produce i bonifici, ossia la prova documentale del proprio impoverimento; deposita la denuncia-querela, nella quale precisa le modalità della condotta truffaldina; allega un documento di Poste Italiane (il «doc. 3») che riconduce l’IBAN beneficiario al soggetto convenuto. È proprio quest’ultimo elemento — il tracciamento dell’IBAN — a chiudere il cerchio: collega in modo oggettivo il flusso di denaro a una sfera patrimoniale aggredibile.

Il giudice, in sede di cognizione sommaria, ritiene sussistenti entrambi i presupposti della misura e autorizza il sequestro conservativo fino a concorrenza di 80.000 euro, fissando l’udienza di comparizione delle parti per la fase a contraddittorio pieno. Una decisione adottata con decreto, prima della convocazione del convenuto.

Sequestro conservativo (art. 671 c.p.c.): i due presupposti e perché la querela basta a fondare il fumus

Il sequestro conservativo è la misura cautelare patrimoniale per eccellenza: ai sensi dell’art. 671 c.p.c., il giudice autorizza il vincolo sui beni del debitore quando il creditore ha fondato timore di perdere la garanzia del proprio credito. La struttura è bifasica e impone la verifica congiunta di fumus boni iuris e periculum in mora.

Sul fumus, il decreto bresciano compie un’operazione tecnicamente delicata e meritevole di attenzione. La pretesa restitutoria di 74.000 euro non si fonda su un titolo contrattuale, bensì sull’avvenuto pagamento di somme che, nella ricostruzione del ricorrente, sono il provento di un raggiro. Il giudice àncora la verosimiglianza del credito a due elementi: la prova documentale dei bonifici e le allegazioni contenute nella denuncia-querela. Quest’ultimo passaggio è quello che il penalista deve leggere con occhio critico.

La denuncia-querela come prova nella cognizione sommaria

Affermare che «nella denuncia querela il ricorrente precisa le modalità della truffa» significa attribuire valore indiziario a un atto di parte, redatto dalla stessa persona che invoca la tutela. In un giudizio a cognizione piena, una narrazione autoreferenziale di questo tipo avrebbe peso prossimo allo zero. Ma la fase cautelare vive di un altro statuto epistemico: non si accerta la verità del fatto, si valuta la sua probabilità. Il giudice non dice che la truffa esiste; dice che, «nei limiti della cognizione sommaria», le allegazioni «appaiono verosimili» perché corroborate da riscontri esterni — i bonifici e la riconducibilità dell’IBAN.

È un’operazione legittima, ma non priva di insidie. La denuncia-querela non prova il reato: prova soltanto che il querelante ha dichiarato qualcosa all’autorità giudiziaria. Il rischio, in una prassi che si fa disinvolta, è che il decreto cautelare si trasformi in un certificato di colpevolezza anticipata, fondato sulla mera narrazione del danneggiato. Il convenuto, in questo caso, non è stato sentito; potrebbe persino essere un intestatario fittizio del conto, un money mule del tutto estraneo all’organizzazione. Il fumus regge perché esistono i bonifici e il documento di Poste; non reggerebbe sulla sola querela. La distinzione non è accademica: è la linea di difesa che il convenuto dovrà far valere in sede di reclamo o all’udienza di comparizione.

Sul periculum in mora, il provvedimento è ancora più interessante. Il pericolo non viene desunto da generiche difficoltà patrimoniali del debitore, ma da un dato concreto e attuale: Poste Italiane aveva comunicato di aver bloccato «temporaneamente» il conto dell’accipiens. Proprio l’aggettivo — temporaneamente — fonda l’urgenza. Il blocco bancario è precario per definizione; alla sua cessazione, le somme tornerebbero nella libera disponibilità del titolare e sparirebbero. Il periculum non è ipotetico: è il tempo che scorre verso la liberazione dei fondi.

L’inaudita altera parte ex art. 669-sexies c.p.c.: la sorpresa come unica arma efficace

Il tratto procedurale più pregnante è la scelta di provvedere senza contraddittorio. L’art. 669-sexies, comma 2, c.p.c. consente al giudice di adottare il provvedimento con decreto motivato, omessa la convocazione della controparte, «quando la convocazione della controparte potrebbe pregiudicare l’attuazione del provvedimento», salvo fissare l’udienza di comparizione entro un termine perentorio.

Il decreto bresciano motiva esattamente in questi termini: «la convocazione della parte convenuta potrebbe frustrare gli effetti della cautela invocata». È l’unica strada percorribile. Avvisare il presunto truffatore dell’imminente sequestro conservativo equivarrebbe a invitarlo a svuotare i conti. La sorpresa, nei sequestri patrimoniali contro autori di frodi, non è un’opzione tattica: è il presupposto stesso dell’effettività della tutela. Senza l’effetto sorpresa, il vincolo arriverebbe su un patrimonio già azzerato.

Va però segnalata la fragilità strutturale di ogni cautela ottenuta a sorpresa. Il decreto inaudita altera parte è provvisorio per vocazione: la sua tenuta si gioca nella successiva fase a contraddittorio, dove il convenuto può contestare tanto il fumus — negando il raggiro, eccependo la propria estraneità, qualificando i bonifici come pagamenti dovuti — quanto il periculum. Il difensore del sequestrato che voglia ribaltare il decreto deve concentrare il fuoco proprio sul punto debole già evidenziato: la prova del credito non può ridursi alla denuncia del solvens.

Il dato che nessuno racconta: 80.000 autorizzati, 4.990 bloccati

Qui si annida la lezione più scomoda del provvedimento. Il giudice autorizza il sequestro conservativo fino a 80.000 euro — somma che eccede persino i 74.000 versati, a copertura di interessi e spese — ma la cifra concretamente vincolabile, perché unica residua sul conto, era 4.990,36 euro. Meno del sette per cento del danno.

È la fotografia impietosa della frode da bonifico contemporanea. Il denaro non resta fermo: viene immediatamente frazionato, prelevato in contanti, trasferito su altri IBAN, convertito in cripto-attività, fatto transitare attraverso una catena di conti-bersaglio intestati a prestanome. Quando la vittima realizza di essere stata raggirata e attiva i rimedi, la provvista è già altrove. Il «blocco temporaneo» di Poste — verosimilmente riconducibile ai presidi antiriciclaggio di cui al d.lgs. n. 231/2007 e alla logica della sospensione delle operazioni sospette — intercetta soltanto il fondo di magazzino, ciò che il truffatore non ha fatto in tempo a movimentare.

La conseguenza operativa è radicale: il valore della cautela non si misura sull’importo autorizzato, ma sulla velocità con cui la si ottiene. Un sequestro conservativo da 80.000 euro che cade su 4.990 euro non è una vittoria; è la prova che si è arrivati tardi. La tempestività non è un fattore accessorio: è la variabile che separa il recupero dalla sentenza-titolo da esibire a un debitore nullatenente.

Sequestro conservativo civile e tutele penali: art. 316 c.p.p., sequestro preventivo e confisca

Per il penalista, il decreto impone un confronto sistematico. Il codice penale e il codice di rito offrono alla persona offesa da una truffa (art. 640 c.p.; e, nelle frodi telematiche, la distinta fattispecie di frode informatica ex art. 640-ter c.p., spesso accompagnata dal tracciamento dell’IP) strumenti ablativi propri. Il sequestro conservativo penale ex art. 316 c.p.p. consente di vincolare i beni dell’imputato a garanzia delle obbligazioni civili da reato; il sequestro preventivo ex art. 321 c.p.p., specie se finalizzato alla confisca — anche per equivalente — colpisce il profitto dell’illecito.

Perché, allora, la vittima ha scelto la via civilistica? La risposta è cronologica. Il sequestro conservativo penale dell’art. 316 c.p.p. presuppone un procedimento incardinato e, di regola, la costituzione di parte civile; il sequestro preventivo dipende dall’iniziativa del pubblico ministero. Sono leve che si attivano nei tempi dell’autorità giudiziaria penale, raramente compatibili con l’urgenza di congelare un conto «temporaneamente» bloccato. La cautela civile ex art. 671 c.p.c., per contro, è nella disponibilità immediata del danneggiato e prescinde dall’evoluzione del processo penale.

Ne deriva una strategia di tutela parallela, non alternativa. La denuncia-querela alla Procura della Repubblica resta indispensabile — sia per innescare le indagini e il tracciamento dei flussi, sia perché, come si è visto, alimenta il fumus della cautela civile. Ma è il sequestro conservativo civile a giocare la partita sul tempo, intercettando il residuo prima della sua dispersione definitiva. Il rischio da governare è quello del coordinamento: occorre evitare che vincoli civili e penali si sovrappongano in modo disordinato sullo stesso compendio, generando conflitti di prevalenza che ritardano, anziché accelerare, la soddisfazione del credito.

La corsa contro il tempo: querela, indagini e cautela civile vanno mosse insieme

La vera intuizione difensiva, in questi scenari, è procedurale prima che sostanziale. Il decreto di Brescia funziona perché il ricorrente ha fatto tre cose nella sequenza giusta e in tempi compressi: ha documentato i pagamenti, ha qualificato penalmente il fatto con la querela, ha tracciato l’IBAN tramite Poste e lo ha trasformato nel ponte tra la pretesa e un patrimonio aggredibile. Su questa base ha chiesto e ottenuto la cautela a sorpresa.

Chi assiste la vittima di una truffa da bonifico deve interiorizzare che ogni ora pesa. La finestra utile tra il pagamento e la dispersione si misura spesso in giorni, talvolta in ore. Attivare l’istanza di blocco presso l’intermediario, raccogliere la documentazione dei flussi, predisporre il ricorso ex art. 669-bis c.p.c. e depositarlo prima che il «blocco temporaneo» decada: è una catena che non tollera tempi morti. Ed è esattamente la ragione per cui l’assistenza legale in materia non può attendere il primo appuntamento utile, ma deve potersi attivare senza soluzione di continuità.

Cosa insegna il decreto del Tribunale di Brescia

Il provvedimento conferma che il sequestro conservativo è oggi lo strumento di prima linea — più del sequestro preventivo penale — per chi voglia recuperare le somme di una truffa. Ma impone tre cautele critiche, da maneggiare con rigore.

La prima: il fumus non può poggiare sulla sola denuncia-querela. Senza il puntello dei bonifici e della riconducibilità dell’IBAN, l’autoreferenzialità della narrazione del danneggiato si presterebbe a contestazioni fondate in sede di reclamo.

La seconda: l’effettività della misura è inversamente proporzionale al tempo trascorso. L’autorizzazione fino a 80.000 euro che cade su 4.990 euro non è un successo, ma il termometro di un intervento tardivo.

La terza: la tutela patrimoniale è una sola, declinata su due binari. La querela alla Procura della Repubblica e il ricorso cautelare civile non sono percorsi concorrenti, ma componenti di un’unica strategia, da coordinare con disciplina per non disperdere energie processuali sul medesimo, esiguo compendio residuo.

Il sequestro conservativo da truffa, in definitiva, non è una formula salvifica: è una corsa contro il tempo che si vince con la tecnica e con la velocità, non con la sola fondatezza della pretesa.

Non perdere tempo. La finestra utile per agire è strettissima: contatta il nostro studio legale adesso per avviare subito il sequestro conservativo e intercettare il capitale residuo prima che venga disperso. Agisci ora.