Emissione di fatture per operazioni inesistenti: Assoluzione per assistito dello studio legale

Il Giudice dell’udienza preliminare del Tribunale di Torre Annunziata ha pronunciato una sentenza di non luogo a procedere nei confronti dell’assistito dello Studio Legale AvvocatoPenalistaH24, in ordine al reato di emissione di fatture per operazioni inesistenti di cui all’art. 8 D.Lgs. 74/2000, per essersi tale delitto estinto per intervenuta prescrizione.

Indice dei contenuti

La contestazione del reato.

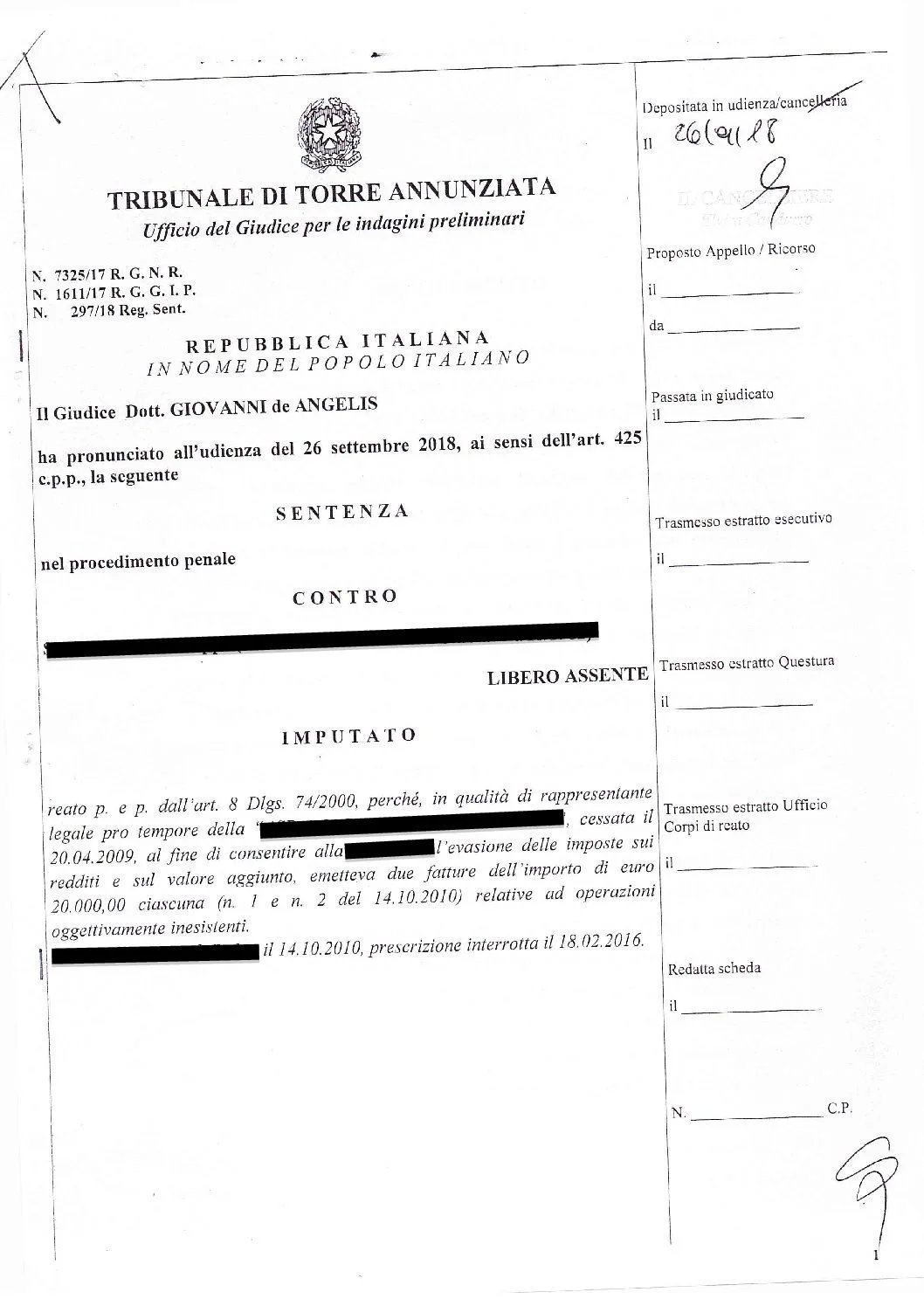

All’imputato veniva contestato il reato di cui all’art. 8 D.Lgs. 74/2000, poiché in qualità di rappresentate pro tempore di una associazione sportiva, la cui attività era cessata in data 20.04.2009, al fine di consentire ad altra società l’evasione delle imposte sui redditi e sul valore aggiunto, emetteva due fatture (n.1 e n. 2 del 14.10.2010), del valore di euro 20.000,00 ciascuna, relative ad operazioni oggettivamente inesistenti.

Il capo imputativo precisava, altresì, l’avvenuta interruzione della prescrizione in data 18.2.2016 (data dell’emissione da parte del PM della richiesta di rinvio a giudizio).

In via preliminare, occorre comprendere cosa si intende per emissione di fatture per operazioni inesistenti e per omesso versamento Iva, connesso teleologicamente al primo.

L’Art. 8 del decreto legislativo 74/2000

L’art. 8 D.Lgs. 74/2000 sanziona la condotta di colui che emette o rilascia fatture o altri documenti per operazioni inesistenti – cedendo a terzi, quindi, documenti fiscali ideologicamente falsi – al fine di “evadere le imposte sui rediti o sul valore aggiunto”.

Trattasi di un reato di mero pericolo che si configura per il sol fatto che la fattura, relativa ad operazioni inesistenti, sia stata emessa con la consapevolezza e la volontà di evadere le imposte o di consentire a terzi di evadere le imposte sui redditi o di omettere il versamento dell’Iva, prescindendo dalla circostanza che il terzo, potenziale fruitore della fattura, l’abbia poi indicata nella dichiarazione realizzando realmente un’evasione fiscale

L’emissione di fatture per operazioni inesistenti consiste, sostanzialmente, nell’emettere documenti contabili a fronte di vendite o prestazione di servizi non realmente resi con la finalità di evadere le imposte sul reddito o, come nel caso che ci occupa, di omettere il versamento dell’Iva.

Tale condotta rientra nel concetto di “operazioni simulate oggettivamente” inserita nell’ art. 1 del D.Lgs. 74/2000 con la riforma operata dal D.lgs. 158/2015 rispetto alla quale è possibile distinguere due ipotesi:

- simulazione assoluta, quando all’operazione, fiscalmente rilevante, che il contribuente fa apparire, non corrisponde, nella realtà commerciale, alcuna operazione;

- simulazione relativa, quando all’operazione commerciale, fiscalmente rilevante, che il contribuente fa apparire, corrisponde, nella realtà commerciale, una diversa operazione.

La giurisprudenza di legittimità

La giurisprudenza di legittimità ha chiarito il rapporto di strumentalità tra il reato di emissione di fatture per operazioni inesistenti e le conseguenti frodi fiscali (tra cui, l’omesso versamento dell’Iva) realizzate mediante la presentazione di una dichiarazione falsa da parte di terzi nei termini che seguono: «l’art. 8 del D.Igs. n. 74 del 2000 nel sanzionare l’emissione di fatture per operazioni inesistenti “al fine di consentire l’evasione a terzi”, prevede evidentemente che l’emittente sia un soggetto “terzo” rispetto al beneficiario della frode, il quale rilascia a proprio nome un documento di spesa non veritiero» (Cass. pen. sez. 1 n. 32493 del 20/02/2004, Rv. 229282).

Sicchè, l’art. 8 del D.Igs n. 74 del 2000, presuppone l’alterità tra la persona che emette le fatture e la persona che le utilizza inserendole nella documentazione rilevante ai fini fiscali al fine di alterare l’imposta liquidabile in base alla stessa documentazione, ovvero al fine di omettere le imposte sui redditi o sul valore aggiunto.

A tal punto occorre effettuare dei brevi cenni in ordine al reato di omesso versamento Iva, rispetto al quale l’emissione di fatture per operazioni inesistenti è finalizzata.

L’articolo 10-ter del D.Lgs. 74/2000 rubricato “Omesso versamento di Iva”, punisce “chiunque non versa, entro il termine per il versamento dell’acconto relativo al periodo d’imposta successivo, l’imposta sul valore aggiunto dovuta in base alla dichiarazione annuale, per un ammontare superiore a 250.000 euro per ciascun periodo d’imposta”.

Dal punto di vista della portata dell’incriminazione, la riforma operata dal d.lgs. 158/2015 ha innalzato la soglia di punibilità, oggi fissata in euro duecentocinquantamila – mentre, in precedenza, era molto semplice superare l’esiguo limite fissato in 50.000 euro per ogni periodo d’imposta – determinando, in tal modo, una vera e propria abolitio criminis parziale degli omessi versamenti di ritenute fino a euro centocinquantamila.

L’analisi della vicenda processuale.

Fatte tali precisazioni relative alla condotta contestata all’imputato, si può passare all’analisi della vicenda processuale che ha visto l’ assistito dello Studio Legale AvvocatoPenalistaH24 assolto dal reato di emissione di fatture per operazioni inesistenti, per estinzione del reato per intervenuta prescrizione.

La difesa, nel corso dell’udienza preliminare ha rilevato l’intervenuta prescrizione del reato essendo alla data dell’udienza preliminare, il 26.9.2018, pienamente trascorso il periodo massimo di prescrizione di sette anni e 6 mesi previsto dagli artt. 157 – 161 c.p.

Difatti, pur tenendo conto dei diversi atti interruttivi – rappresentati dalla richiesta di rinvio a giudizio e dal decreto di fissazione dell’udienza preliminare, in presenza dei quali il termine di prescrizione, precedentemente trascorso, viene considerato privo di efficacia e dall’ultimo atto interruttivo comincia a decorre da capo un nuovo termine di prescrizione, secondo la disposizione normativa di cui all’art. 160 c.p. -, il termine di prescrizione risulta maturato in data 14.4.2018, poiché l’art. 161 comma 2 c.p, onde evitare un’eccessiva estensione dei termini prescrizionali, prevede che l’interruzione della prescrizione, in nessun caso, possa comportare l’aumento di più di un quarto del tempo necessario a prescrivere, ovvero nel caso che ci occupa non può essere superiore ai sette anni e sei mesi.

La sentenza in favore del nostro assistito

Benchè la Pubblica Accusa nell’imputazione abbia evidenziato l’interruzione della prescrizione in data 18.2.2016 – data di emissione della richiesta di rinvio a giudizio – il Gup del Tribunale di Torre Annunziata, accogliendo le deduzioni della difesa, ha correttamente ritenuto spirato, pur considerando le intervenute interruzioni, il termine prescrizionale dichiarando non luogo a procedere nei confronti dell’ assistito in ordine al reato di emissione di fatture per operazioni inesistenti, per essere lo stesso estinto per intervenuta prescrizione.

Lo Studio Legale AvvocatoPenalistaH24, grazie alla esperienza di professionisti dello studio specializzati nei reati tributari, quali l’emissione di fattura per operazioni inesistenti e l’omesso versamento Iva, e nell’istituto della prescrizione, è riuscito ad ottenere una sentenza di non luogo a procedere.

Leggi il testo della sentenza di assoluzione.

Se vuoi ricevere una consulenza in tema di reati tributari, scrivici!