Chi cerca il recupero soldi truffa dopo essere caduto in una piattaforma fittizia d’investimento si concentra quasi sempre sull’esposto o sulla querela alla Procura della Repubblica. È un riflesso condizionato che spesso costa mesi di attesa e restituzioni impossibili. La sentenza del Tribunale di Firenze, Terza sezione civile, depositata il 14 luglio 2026 (R.G. 9395/2025) — ottenuta dallo scrivente studio in favore della parte offesa — dimostra il contrario: il canale civile, se azionato con precisione tecnica, restituisce alla vittima il denaro in tempi radicalmente più rapidi di qualsiasi procedimento penale, aggredendo direttamente il titolare del conto corrente che ha ricevuto i bonifici — il cosiddetto money mule.

Indice dei contenuti

Il caso: bonifici verso un IBAN italiano nell’ambito di una truffa da 163.000 euro

La cliente, vittima di una truffa informatica orchestrata tra ottobre e dicembre 2024 tramite una piattaforma fittizia di trading online, aveva riversato — in una spirale tipica dello schema — oltre 163.000 euro complessivi attraverso una molteplicità di bonifici. All’interno di questo flusso, due bonifici di 7.000 euro ciascuno, disposti il 10 dicembre 2024, risultavano indirizzati a un IBAN riconducibile a un soggetto persona fisica residente sul territorio nazionale, intestatario di un conto corrente presso un istituto di credito operante in Italia. Nessun rapporto contrattuale, nessuna prestazione, nessuna causa giustificativa legittimava quel trasferimento patrimoniale.

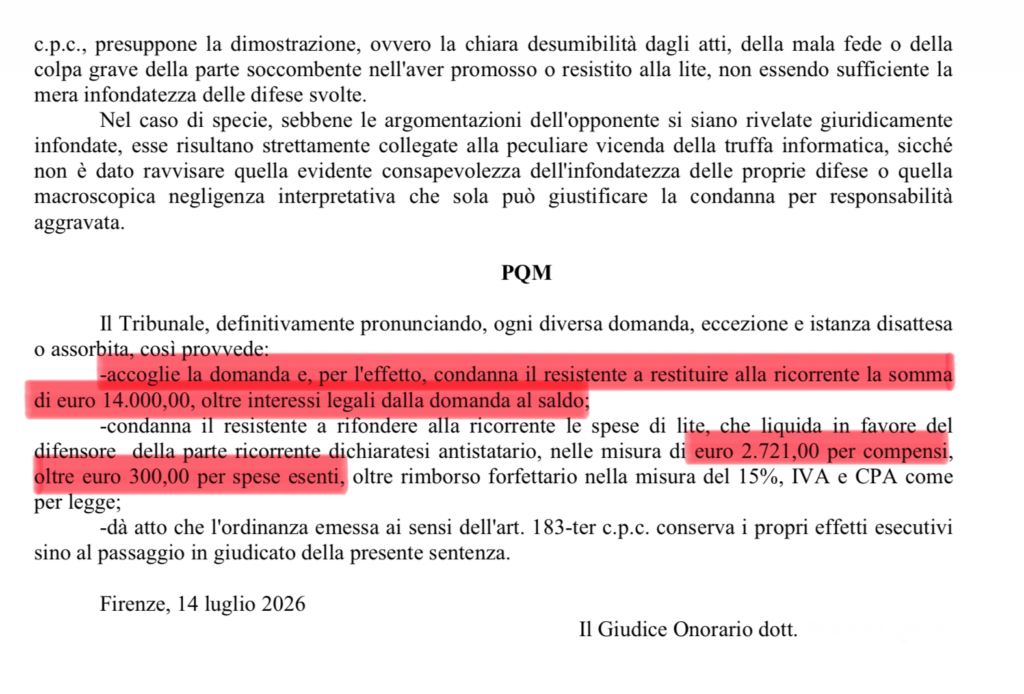

Lo studio ha scelto di non attendere l’esito dell’indagine penale — che, come vedremo, era addirittura inesistente al momento della decisione. Ha invece azionato in sede civile la ripetizione dell’indebito oggettivo ex art. 2033 c.c., previa raccomandata di costituzione in mora del 03.06.2025 e invito alla negoziazione assistita ex D.L. 132/2014, entrambi rimasti privi di riscontro. Il Tribunale ha accolto integralmente la domanda condannando l’accipiens alla restituzione dei 14.000 euro, oltre interessi legali dalla domanda al saldo e spese processuali distratte in favore del difensore antistatario.

Recupero soldi truffa e art. 2033 c.c.: perché l’azione civile è il vero acceleratore

L’art. 2033 c.c. è la norma che, letta correttamente, trasforma un rebus penale in un contenzioso restitutorio quasi meccanico. La disposizione sancisce che chi ha eseguito un pagamento non dovuto ha diritto di ripetere ciò che ha pagato, indipendentemente dalla qualificazione penalistica della vicenda che ha determinato il trasferimento patrimoniale. Non serve una condanna penale del truffatore né una previa identificazione dell’organizzazione fraudolenta all’estero. Non serve neppure dimostrare la colpa dell’accipiens. Basta un dato oggettivo: il denaro è transitato da un patrimonio all’altro senza causa giustificativa.

Ciò segna la differenza tra il recupero soldi truffa azionato in sede civile e il tentativo — statisticamente frustrante — di ottenerlo tramite costituzione di parte civile nel processo penale. Il processo penale insegue la responsabilità individuale del truffatore, che nella quasi totalità dei casi di truffe di trading è irraggiungibile perché opera da giurisdizioni extra-UE, con identità fittizie e strutture societarie schermate. Il processo civile, invece, si concentra sul soggetto identificato ex se dall’IBAN di destinazione: l’intestatario del conto italiano. Che sia complice consapevole o mero prestanome, ha comunque incassato una somma non dovuta e ne risponde.

La sospensione ex art. 295 c.p.c.: un’eccezione da neutralizzare in premessa

La difesa dell’accipiens ha giocato la carta prevedibile: richiesta di sospensione del giudizio civile ex art. 295 c.p.c. per pregiudizialità penale. È l’eccezione che, se accolta, congela il recupero per anni. Il Tribunale l’ha respinta con motivazione asciutta e giuridicamente ineccepibile: allo stato non risultava pendente alcun procedimento penale sui fatti dedotti in causa, e comunque non sussisteva alcun rapporto di pregiudizialità tecnico-giuridica idoneo a imporre la sospensione.

Il principio è consolidato: l’accertamento del reato di truffa ex art. 640 c.p. o di riciclaggio ex art. 648-bis c.p. non è pregiudiziale rispetto all’azione di ripetizione dell’indebito. L’art. 2033 c.c. prescinde dalla qualificazione penale dei fatti; richiede solo la prova del pagamento e l’inesistenza della causa debendi. Chi presenta un’istanza di sospensione ex art. 295 c.p.c. in questo contesto sta chiedendo al giudice civile di aspettare qualcosa che non è tecnicamente necessario aspettare. Una difesa che ricorre a questa eccezione mostra, in filigrana, di non avere argomenti sostanziali sul merito.

Onere probatorio: la geometria che affonda il money mule

La ripartizione probatoria nell’azione ex art. 2033 c.c. è la vera architettura processuale che rende questo strumento devastante per il money mule. Secondo la giurisprudenza consolidata di legittimità (Cass. civ. n. 30173/2018, richiamata in sentenza), l’attore deve provare il pagamento e allegare l’inesistenza della causa debendi; grava invece sul convenuto l’onere di dimostrare l’esistenza del titolo giustificativo della prestazione ricevuta, quale fatto impeditivo dell’altrui pretesa restitutoria, secondo il criterio generale di ripartizione dell’onere probatorio ex art. 2697 c.c.

Nel caso in esame, la produzione delle contabili bancarie attestanti i due bonifici ha esaurito l’onere probatorio della ricorrente. La palla è passata all’accipiens, che avrebbe dovuto documentare un rapporto obbligatorio — contrattuale, negoziale, di qualsiasi natura — con la vittima. Non lo ha fatto. Non lo poteva fare. La difesa si è limitata a dedurre il sopravvenuto sequestro del conto corrente, circostanza che il Tribunale ha correttamente qualificato come “del tutto estranea alla causa dell’attribuzione patrimoniale e, pertanto, inidonea ad escludere l’obbligo restitutorio”.

Questa è la chiave del recupero soldi truffa in sede civile: il money mule non ha argomenti spendibili. Non può inventare un contratto inesistente, non può produrre fatture, non può giustificare l’ingresso di 14.000 euro da una persona che non conosce. L’assenza di causa giustificativa non è un elemento da provare: emerge ex se dal contesto probatorio.

Buona o mala fede dell’accipiens: la partita si sposta sugli interessi

L’unica variabile su cui la difesa del money mule può ancora incidere è la decorrenza degli interessi. L’art. 2033 c.c. distingue nettamente: se l’accipiens è in mala fede, gli interessi decorrono dal giorno del pagamento; se è in buona fede, decorrono dalla domanda giudiziale. La buona fede dell’accipiens, come ribadito da Cass. civ., ord. n. 12362/2024, è presunta.

Nel caso di specie il Tribunale ha ritenuto non sufficientemente dimostrata la mala fede. La circostanza che il resistente risultasse sentito nell’ambito del procedimento penale quale persona informata sui fatti — argomento speso dalla difesa attorea — è stata correttamente svalutata: tale qualità processuale non implica alcun giudizio, neppure indiziario, circa la partecipazione dell’accipiens alla condotta fraudolenta o la conoscenza dell’origine illecita delle somme.

L’osservazione è tecnicamente ineccepibile ma apre un nodo critico: nella prassi delle truffe informatiche complesse, il money mule spesso opera in una zona grigia tra dolo eventuale e colpa grave. Chi presta il proprio conto corrente a soggetti sconosciuti per ricevere transiti di denaro rilevanti dovrebbe, secondo elementari canoni di diligenza, sospettare l’origine illecita. La giurisprudenza di legittimità mantiene tuttavia un rigore probatorio elevato sulla mala fede, ancorandola alla effettiva consapevolezza dell’indebito al momento della percezione — non a valutazioni ex post. Per la parte offesa questo significa una cosa sola: gli interessi legali, salvo prova rigorosa della consapevolezza, decorreranno dalla domanda giudiziale.

L’ordinanza ex art. 186-ter c.p.c.: l’anticipazione che accorcia i tempi

Uno degli elementi più significativi della strategia adottata è stato il ricorso all’ordinanza ex art. 186-ter c.p.c., strumento troppo spesso trascurato negli schemi di recupero. L’istanza — accolta con ordinanza del 16 dicembre 2025 — ha consentito di ottenere una condanna esecutiva alla restituzione dei 14.000 euro, oltre interessi e spese, ben prima della sentenza definitiva del 14 luglio 2026.

L’ordinanza ex art. 186-ter c.p.c. è titolo esecutivo. Conserva effetti fino al passaggio in giudicato della sentenza definitiva. Consente di procedere immediatamente al pignoramento presso terzi — banca, datore di lavoro, terzi debitori dell’accipiens — mentre il giudizio prosegue verso la sentenza. Nel recupero soldi truffa, dove il tempo è la variabile critica (i patrimoni dei money mule si dissolvono rapidamente), questo strumento offre alla parte offesa un vantaggio competitivo processuale che poche altre azioni civili garantiscono.

Negoziazione assistita e art. 96 c.p.c.: leve accessorie ma non irrilevanti

L’invito alla negoziazione assistita ex D.L. 132/2014, rimasto privo di riscontro, non è mero adempimento formale. La mancata risposta rileva ex art. 4 del D.L. 132/2014 ai fini della liquidazione delle spese di lite e concorre a formare il quadro complessivo di soccombenza qualificata. La sentenza in esame ha ritenuto tale silenzio insufficiente, da solo, a fondare la condanna ex art. 96 c.p.c. per responsabilità aggravata — ma la valutazione è cumulativa: l’inerzia stragiudiziale, sommata a difese giuridicamente infondate, può in altri contesti giustificare la condanna aggravata.

Il Tribunale ha escluso l’art. 96 c.p.c. richiamando l’orientamento della Cassazione post-riforma Cartabia, secondo cui la responsabilità aggravata presuppone la dimostrazione — o la chiara desumibilità dagli atti — della mala fede o colpa grave della parte soccombente, non essendo sufficiente la mera infondatezza delle difese. Nel caso di specie, “sebbene le argomentazioni dell’opponente si siano rivelate giuridicamente infondate, esse risultano strettamente collegate alla peculiare vicenda della truffa informatica”. Un varco lasciato aperto: in fattispecie diverse, dove il money mule opponesse difese manifestamente pretestuose senza alcun aggancio alla vicenda fraudolenta, la condanna ex art. 96 c.p.c. rimane un obiettivo perseguibile.

Il ruolo residuale della querela e del procedimento penale

Nessun equivoco: la querela ex art. 640 c.p. resta un adempimento necessario per la ricostruzione probatoria complessiva (estratti conto, tracciamento IP, individuazione dei conti destinatari) e per l’attivazione dei rimedi penali — sequestro preventivo, confisca, eventuale costituzione di parte civile. Ma la querela non è la strada del recupero: è l’infrastruttura investigativa che consente all’autorità giudiziaria di ricostruire la filiera dei conti coinvolti e alla parte offesa di ottenere quei dati (in particolare l’identità dei titolari degli IBAN destinatari) indispensabili per l’azione civile.

Il recupero soldi truffa funziona quando le due sedi — penale e civile — operano in parallelo con obiettivi distinti: la penale tutela l’interesse pubblico e alimenta la prova; la civile aggredisce direttamente il patrimonio dell’accipiens identificabile.

Attenzione ai recovery room scam: la truffa dopo la truffa

Un avvertimento operativo che ogni vittima deve interiorizzare: dopo una prima truffa di trading, i dati della vittima vengono venduti a organizzazioni parallele specializzate nel recovery room scam. Sono soggetti — spesso strutturati come sedicenti “società di recupero crediti internazionali”, “chargeback specialists”, o falsi studi legali con siti clonati — che contattano la vittima promettendo il recupero rapido delle somme perdute previo pagamento di anticipi, tasse doganali fittizie, “spese di sblocco” o compensi anticipati. È una seconda spoliazione, chirurgica, che sfrutta la vulnerabilità psicologica del già truffato.

Nessun professionista serio chiede anticipi cospicui per il recupero, nessuna autorità estera trasferisce fondi previa “tassa di liberazione”, nessun tribunale sblocca somme dietro versamenti spontanei della vittima. Il recupero soldi truffa passa esclusivamente attraverso canali giudiziari verificabili: tribunali italiani, procure territorialmente competenti, difensori iscritti a un ordine forense identificabile.

Il punto operativo per la vittima

Chi ha eseguito bonifici verso IBAN italiani nell’ambito di una truffa online dispone di uno strumento processuale — l’azione ex art. 2033 c.c. — capace di produrre restituzioni integrali in tempi compatibili con la vita ordinaria di un contenzioso civile di primo grado. La condizione è agire con precisione: costituzione in mora tempestiva, invito formale alla negoziazione assistita, ricorso strutturato con richiesta contestuale di ordinanza ex art. 186-ter c.p.c., prova documentale delle contabili, allegazione dell’inesistenza della causa debendi.

Attendere l’esito del penale è, nella grande maggioranza dei casi, la strategia sbagliata.