Il recupero soldi truffa è un problema strategico prima che giuridico. Nella quasi totalità dei casi di frode informatica ex art. 640-ter c.p., l’autore materiale è un soggetto estero non identificabile, che opera con VPN, wallet crittografici e infrastrutture bancarie extra-UE. La domanda operativa non è dunque se il codice penale offra tutela — la offre, con ampiezza — ma contro chi dirigere l’azione recuperatoria per ottenere risultati concreti, misurabili in denaro effettivamente reintroitato dal cliente. La risposta, che costituisce il fulcro di ogni strategia difensiva seria, è che il bersaglio giuridicamente aggredibile non è quasi mai il truffatore, ma il titolare del conto di destinazione — il cosiddetto money mule — soggetto identificabile, residente in Italia, patrimonialmente esistente e, soprattutto, penalmente esposto.

Indice dei contenuti

Perché il money mule è il vero perno del recupero soldi truffa

Nello schema tipico della frode informatica bancaria — phishing, smishing, SIM swap, man-in-the-browser — il denaro sottratto dal conto della vittima non affluisce mai direttamente al truffatore. Transita attraverso uno o più conti “cuscinetto” italiani, intestati a soggetti reclutati sulla rete con offerte di lavoro fittizie (“agente finanziario”, “quality manager pagamenti”, “operatore logistico e-commerce”) o coinvolti in schemi di romance scam. Il money mule riceve il bonifico, trattiene una commissione e ritrasferisce le somme, tipicamente in criptovalute o verso IBAN esteri (Lituania, Estonia, Malta, Cipro), rendendo di fatto irreversibile la dispersione dei fondi.

Da questo schema discende un dato tecnicamente decisivo per il recupero soldi truffa: il conto italiano di primo accredito costituisce l’unico anello della catena in cui il denaro risulta, sia pure per poche ore, materialmente tracciabile e giuridicamente aggredibile. La denuncia-querela immediata alla Procura della Repubblica, con richiesta di acquisizione dei log di traffico e delle movimentazioni presso il PSP ricevente, consente di identificare il titolare del rapporto in tempi rapidi tramite il canale della Polizia Postale. Da quel momento il difensore dispone di un soggetto convenibile in giudizio.

Il perimetro penale: la responsabilità del titolare del conto ricevente

La Corte di Cassazione, con orientamento ormai consolidato, ha chiarito che la mera intestazione di un conto corrente su cui sono confluite somme provenienti da attività illecita può essere sufficiente, nel contesto probatorio del caso concreto, per fondare la responsabilità penale ex art. 640-ter c.p.. La Suprema Corte ha in particolare distinto la frode informatica dalla truffa comune sotto il profilo strutturale: quando l’induzione in errore della persona offesa è finalizzata a carpire le credenziali di accesso a un sistema informatico e l’atto di disposizione patrimoniale è compiuto mediante intervento abusivo sul sistema stesso, la fattispecie integra il reato di cui all’art. 640-ter c.p. e non quello di truffa, difettando l’induzione in errore come elemento causalmente collegato all’atto dispositivo. Avvocato.itBrocardi.it

Questa qualificazione produce effetti operativi rilevanti sul piano del recupero soldi truffa. In primo luogo, il regime di procedibilità: l’art. 640-ter c.p. è procedibile a querela nella fattispecie base, ma diviene procedibile d’ufficio quando ricorre una delle aggravanti del secondo o terzo comma. Con l’introduzione, ad opera del D.Lgs. 217/2017, dell’aggravante speciale al comma 3 — furto o indebito utilizzo dell’identità digitale — la procedibilità d’ufficio è divenuta la regola in tutti i casi di phishing con acquisizione fraudolenta di credenziali. La Cassazione, con la sentenza n. 13559/2024, ha ulteriormente ampliato il perimetro chiarendo che la nozione di identità digitale rilevante ai fini dell’aggravante non presuppone una procedura di validazione della Pubblica Amministrazione, ma si estende all’uso di credenziali di accesso a sistemi informatici gestiti da privati.

Concorso nel reato o riciclaggio? La qualificazione del contributo del money mule

Il vero terreno di battaglia giurisprudenziale riguarda la qualificazione soggettiva del money mule: concorrente nella frode informatica ex art. 110 c.p., autoriciclatore ex art. 648-ter.1 c.p., o riciclatore ex art. 648-bis c.p.? La distinzione ha ricadute processuali di enorme peso pratico: il riciclaggio, con pena da quattro a dodici anni, giustifica misure cautelari personali e reali di ben maggiore intensità rispetto alla frode informatica.

L’orientamento prevalente della giurisprudenza di legittimità valorizza il dato della consapevolezza: al money mule “consapevole” — colui che accetta di prestare il proprio conto sapendo, o non potendo ragionevolmente ignorare, la provenienza illecita delle somme — si contesta il concorso nella frode informatica o il riciclaggio. Al money mule “inconsapevole” — vittima esso stesso di raggiro — si contesta talvolta la sola ricettazione colposa, ove ne ricorrano gli estremi, o si esclude la punibilità. La linea difensiva del titolare del conto, nella pratica, si concentra quasi sempre sulla dimostrazione dell’affidamento incolpevole nella liceità dell’offerta di lavoro ricevuta.

Per il difensore della parte offesa, questa strutturazione dogmatica produce un effetto strategico rilevantissimo: la duplicità della qualificazione tende a generare, nel money mule identificato, una fortissima propensione alla definizione conciliativa della vertenza civile, in cambio della remissione della querela e della rinuncia alla costituzione di parte civile.

L’azione civile: art. 2043 c.c., indebito oggettivo e sequestro conservativo

Sul piano civilistico, il recupero soldi truffa dispone di una duplice base normativa che il difensore deve saper alternativamente o cumulativamente azionare.

La prima è l’azione risarcitoria ex art. 2043 c.c., fondata sul concorso doloso o colposo del money mule nell’illecito aquiliano. La struttura probatoria richiede la dimostrazione dell’accredito delle somme, del nesso di causalità con la frode subita e dell’elemento soggettivo — quest’ultimo desumibile in re ipsa dalle modalità dell’accreditamento (importi rilevanti da soggetti sconosciuti, immediata ritrasmissione a terzi, assenza di causali economiche plausibili).

La seconda base, tecnicamente più agile perché prescinde dalla prova dell’elemento soggettivo, è la ripetizione dell’indebito ex art. 2033 c.c. La norma, come opportunamente valorizzato dalla dottrina più recente, offre una via di recupero fondata sul solo dato oggettivo del pagamento non dovuto: chi ha eseguito un pagamento non dovuto ha diritto di ripetere ciò che ha pagato, oltre a frutti e interessi dal giorno del pagamento in caso di mala fede dell’accipiens, o dal giorno della domanda in caso di buona fede. Applicata al money mule, la disposizione consente di superare le difficoltà probatorie del dolo o della colpa, spostando il dibattito sul terreno oggettivo dell’ingiustificato incremento patrimoniale.

Il sequestro conservativo ex art. 671 c.p.c. come leva negoziale

L’errore ricorrente nel recupero soldi truffa consiste nell’avviare l’azione civile ordinaria attendendone gli esiti fisiologici. La strategia corretta prevede l’immediato deposito di ricorso per sequestro conservativo ex art. 671 c.p.c. sui conti e sui beni del money mule identificato, valorizzando il fumus boni iuris (documentazione bancaria delle disposizioni fraudolente e denuncia-querela) e il periculum in mora (rischio di dispersione delle somme e depauperamento).

Ottenuto il decreto di sequestro, la posizione negoziale del creditore muta radicalmente. Il money mule vede bloccati conti e beni, con effetti prolungati fino alla definizione del giudizio di merito, ed è indotto a valutare la definizione conciliativa come unica via d’uscita economicamente sostenibile.

PSD2, Verification of Payee e il ruolo residuale della banca

Un profilo che il recupero soldi truffa non può ignorare è la responsabilità dell’intermediario bancario ex D.Lgs. 11/2010, attuativo della PSD2. La giurisprudenza di legittimità e di merito ha progressivamente costruito un regime probatorio fortemente sbilanciato in favore dell’utente vittima di operazioni non autorizzate: l’onere dell’intermediario di dimostrare l’affidabilità del sistema e l’assenza di anomalie note o prevedibili, l’esigenza di sistemi di monitoraggio proattivo con alert e blocchi automatici, e la residualità dell’addebito all’utente confinato a ipotesi di evidente e documentata colpa grave costituiscono oggi i pilastri della responsabilità della banca del pagatore. LexCED

Con l’entrata in vigore del Regolamento UE 2024/886 sui pagamenti istantanei, gli obblighi di Verification of Payee — verifica della corrispondenza tra IBAN destinatario e nominativo indicato dall’ordinante — si estenderanno progressivamente a tutti i bonifici, aprendo un ulteriore fronte di responsabilità per gli intermediari che processino disposizioni verso beneficiari con evidenti discrasie identitarie.

Tuttavia, il difensore serio deve mettere in guardia il cliente da aspettative eccessive: quando il pagamento è stato materialmente autorizzato dall’utente — pur essendo l’autorizzazione viziata da inganno — la giurisprudenza distingue nettamente tra “operazione non autorizzata” e “operazione autorizzata sotto raggiro” (c.d. authorised push payment fraud), riservando il rimborso automatico soltanto alla prima categoria. Nella seconda, la responsabilità della banca deve essere costruita sulla violazione degli obblighi di monitoraggio antiriciclaggio e di duty of care verso il cliente, e non su un obbligo restitutorio automatico.

La negoziazione assistita come exit strategy: un caso operativo

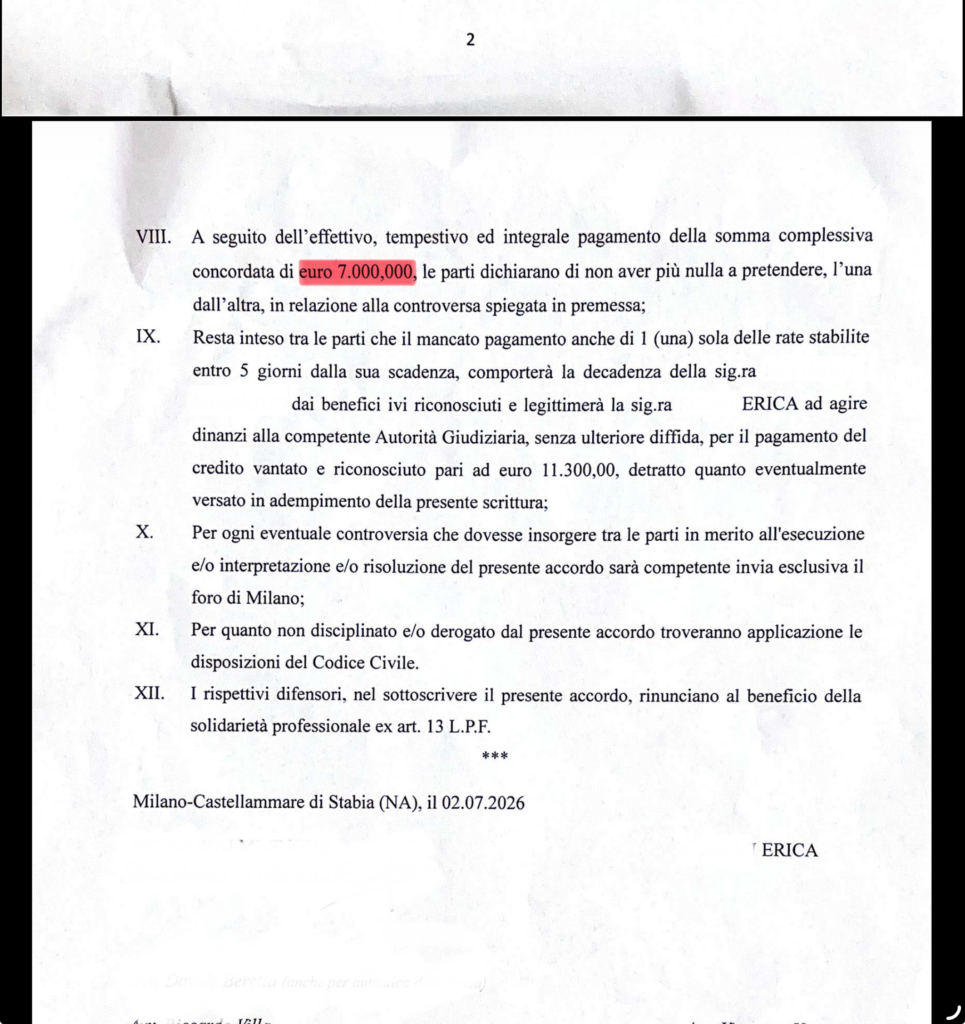

L’architettura strategica sopra delineata trova la sua verifica empirica nella prassi. Si consideri un caso recentemente definito dallo Studio, in cui una nostra assistita, vittima di frode informatica per complessivi € 11.300,00 sottratti mediante cinque disposizioni di bonifico eseguite nell’arco di sette giorni tra fine maggio e inizio giugno 2024, si trovava nella condizione tipica sopra descritta: truffatore irreperibile, denaro transitato integralmente su due conti correnti italiani intestati alla medesima titolare.

Individuato il rapporto e la titolare, lo Studio procedeva alla costituzione in mora mediante raccomandata A/R e, in assenza di riscontro, all’iscrizione a ruolo del giudizio civile innanzi al Tribunale di Milano. Alla prima udienza il Giudice, rilevata l’improcedibilità della domanda per mancato esperimento del tentativo obbligatorio di negoziazione assistita ex D.L. 132/2014 conv. in L. 162/2014, rinviava la causa onerando la ricorrente dell’invito ex art. 3 della citata disciplina.

Le parti stipulavano quindi convenzione di negoziazione assistita e, all’esito del primo incontro, definivano la controversia mediante scrittura privata autenticata dai difensori. L’accordo prevedeva:

- il riconoscimento del debito per l’intero importo di € 11.300,00;

- il pagamento transattivo di € 7.000,00, corrispondente a circa il 62% dell’esposizione originaria;

- la rateizzazione in 35 mensilità di € 200,00 ciascuna;

- la clausola risolutiva espressa in caso di mancato pagamento anche di una sola rata oltre cinque giorni dalla scadenza, con reviviscenza del credito integrale di € 11.300,00 detratto quanto versato;

- l’estinzione del giudizio civile pendente ex art. 309 c.p.c. per inattività concordata delle parti;

- l’obbligo dell’assistita di rimettere la querela e di rinunciare alla costituzione di parte civile esclusivamente nei confronti della controparte transigente, con espressa riserva di ogni pretesa nei confronti degli ulteriori responsabili e con la clausola condizionale che nulla mutasse ove alla controparte venisse contestata la commissione del reato in concorso con altri.

La struttura tecnica dell’accordo: perché ogni clausola conta

L’accordo riportato non è un template. Ogni clausola risponde a un’esigenza tecnica precisa. La rateizzazione lunga con clausola risolutiva espressa massimizza la probabilità di recupero effettivo, evitando l’inadempimento che si verifica frequentemente su rate di importo elevato. La reviviscenza del credito integrale in caso di inadempimento — con conservazione del titolo esecutivo costituito dalla scrittura privata autenticata dai difensori ex art. 5, comma 3, D.L. 132/2014 — consente di procedere immediatamente all’esecuzione forzata senza necessità di riavviare il giudizio di cognizione. La rinuncia condizionata alla parte civile, limitata alla sola controparte transigente e neutralizzata in caso di contestazione del concorso, preserva integralmente il diritto della parte offesa di agire contro il truffatore principale, se mai identificato.

Va segnalato un profilo critico che il difensore deve sempre esplicitare al cliente: la remissione della querela, essendo il reato di frode informatica aggravata procedibile d’ufficio nella quasi totalità dei casi, non estingue il procedimento penale. Il rinvio a giudizio, la condanna e la confisca non sono impedite dalla scrittura privata. La rinuncia alla costituzione di parte civile ha effetti esclusivamente processual-civilistici endoprocessuali; la vicenda penale prosegue il proprio corso.

Rischi operativi: tempistica, tracciamento, “recovery room”

Tre profili meritano l’attenzione della vittima intenzionata al recupero soldi truffa.

Il primo è la tempistica. Le prime 24-72 ore dall’accredito sono decisive per attivare il recall del bonifico presso il PSP del pagatore e il blocco cautelativo sulle somme presso il PSP ricevente. Oltre questa finestra, la probabilità che i fondi siano stati ritrasmessi cala drasticamente, e la vertenza si sposta dal recupero materiale delle somme al recupero patrimoniale sul money mule.

Il secondo è il tracciamento dei flussi. Nei casi di ritrasmissione verso wallet crittografici, l’attività di blockchain forensics consente talora di seguire il denaro fino a un exchange regolamentato, presso il quale è possibile ottenere — tramite rogatoria internazionale o ordine di esibizione ex art. 210 c.p.c. — l’identificazione del titolare del wallet di destinazione.

Il terzo, e più insidioso, è il fenomeno delle recovery room: strutture fraudolente che contattano le vittime di truffa promettendo il recupero delle somme dietro pagamento di anticipi (“tasse antiriciclaggio”, “commissioni di sblocco”, “spese notarili di trasferimento”). Costituiscono una seconda truffa a danno della stessa persona offesa. La regola operativa è categorica: nessuna procedura di recupero legittima richiede pagamenti anticipati alla vittima; ogni richiesta in tal senso è, con probabilità prossima alla certezza, un tentativo di frode aggiuntiva.

Contattaci: assistenza legale H24 per il recupero soldi truffa

Se sei stato vittima di una frode informatica, di un phishing bancario o di una truffa nel trading online, ogni ora conta. Le prime 24-72 ore determinano la differenza tra il recupero effettivo delle somme e la perdita definitiva. Lo Studio Legale Esposito – Avvocato Penalista H24 interviene immediatamente, coordinando denuncia-querela, ricorso per sequestro conservativo, azione civile e negoziazione assistita, con l’obiettivo unico e misurabile del ristoro patrimoniale del cliente.

Compila il form che trovi qui sotto.