Nel contenzioso da frode finanziaria online la partita non si vince in dibattimento. Si vince — o si perde — nelle prime settimane, quando il denaro è ancora aggredibile e il money mule non ha ancora svuotato il conto. Il recupero soldi truffa online non è un esito processuale: è il risultato di una corsa tecnica contro il tempo, in cui lo strumento decisivo non è la querela penale, ma una misura cautelare civile che troppi difensori sottovalutano. Un recente provvedimento del Tribunale di Brescia — ordinanza di sequestro conservativo ex art. 671 c.p.c. del giugno 2026, con cui sono stati cristallizzati oltre 23.000 euro su un conto Poste Italiane riconducibile al destinatario dei bonifici — offre il caso di scuola per smontare un equivoco diffuso: che la vittima di truffa debba attendere l’esito del procedimento penale per rivedere il proprio denaro.

Non è così. E confondere i due binari significa, nella prassi, garantire al truffatore il tempo di far sparire tutto.

Indice dei contenuti

Perché la denuncia penale, da sola, non recupera un euro

Iniziamo dall’errore strutturale. La vittima che subisce una truffa trading online — schema Telegram, finto broker, piattaforma fantasma tipo quelle che promettono prelievi poi resi “impossibili per scadenza di operatività del sistema”, come testualmente recita il provvedimento bresciano — presenta denuncia-querela alla Procura della Repubblica e ritiene di aver fatto il necessario. È una convinzione tecnicamente infondata.

La denuncia attiva il binario penale: indagini della Polizia Postale o della Guardia di Finanza, tracciamento dei flussi, eventuale sequestro preventivo ex art. 321 c.p.p. finalizzato alla confisca. Ma quel binario ha tre limiti che lo rendono inadeguato alla tutela patrimoniale immediata. Primo: i tempi dell’autorità giudiziaria penale sono incompatibili con la velocità di dispersione dei fondi. Quando il pubblico ministero valuta la richiesta di sequestro, il conto del prestanome è già a zero. Secondo: il sequestro penale è funzionale alla pretesa punitiva dello Stato, non alla restituzione diretta alla vittima; la restituzione passa, semmai, per la costituzione di parte civile e per i tempi lunghi della sentenza. Terzo: l’individuazione del reato informatico e dei suoi autori richiede mesi, mentre il denaro si muove in ore.

La ripetizione d’indebito ex art. 2033 c.c. è il binario parallelo, civilistico, che lavora su presupposti completamente diversi e con una velocità che il penale non può eguagliare. È questo il punto che il provvedimento di Brescia illumina con chiarezza chirurgica.

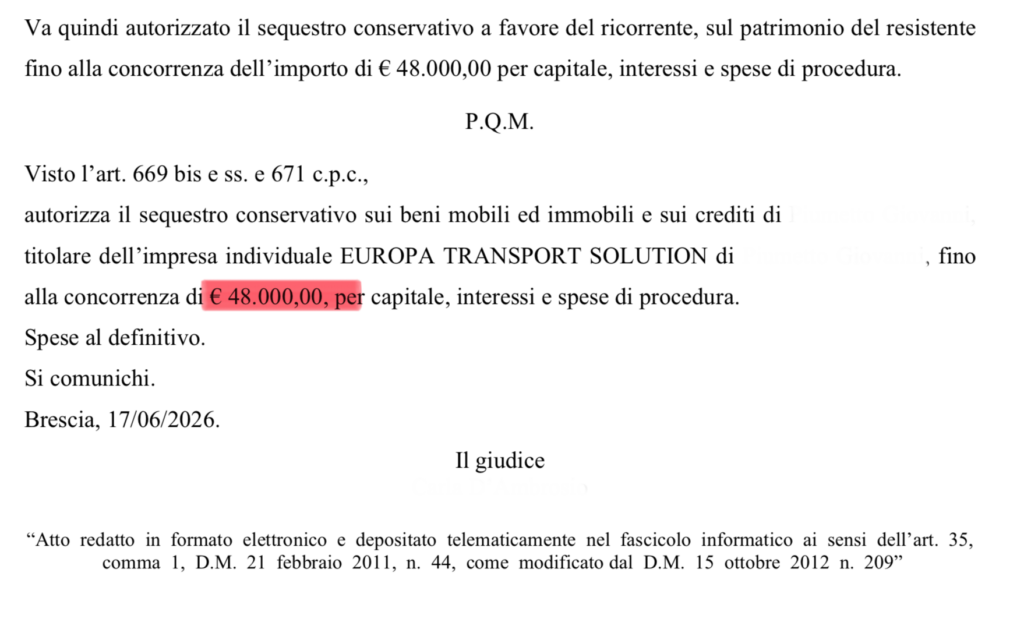

Il sequestro conservativo come arma di recupero: l’architettura dell’art. 671 c.p.c.

Il sequestro conservativo disciplinato dall’art. 671 c.p.c. autorizza il giudice, su istanza del creditore che abbia fondato timore di perdere la garanzia del proprio credito, a vincolare beni mobili, immobili e crediti del debitore nei limiti in cui la legge ne consente il pignoramento. Si fonda su due presupposti — fumus boni iuris e periculum in mora — la cui dimostrazione, nelle frodi online, è paradossalmente più agevole che in qualsiasi altro contenzioso.

Sul piano sostanziale, la pretesa della vittima si qualifica come ripetizione d’indebito oggettivo: chi ha eseguito un pagamento non dovuto ha diritto di ripetere ciò che ha pagato (art. 2033 c.c.), con interessi dal giorno del pagamento se l’accipiens era in mala fede. La forza di questa qualificazione è procedurale: per agire in ripetizione non occorre dimostrare il dolo del truffatore né attendere l’accertamento penale del reato. È sufficiente provare che il denaro è uscito dalla disponibilità del solvens ed è entrato in quella dell’accipiens senza giusta causa. La vittima non deve provare la truffa: deve provare il bonifico e l’assenza di titolo.

Nel caso bresciano, il fumus è stato ritenuto sussistente sulla base di tre elementi documentali: la contabile del bonifico di 40.000 euro, l’estratto conto attestante l’uscita del denaro dalla disponibilità del ricorrente e il suo accredito sul conto del resistente, e la schermata della piattaforma su cui la vittima aveva operato, comprovante l’impossibilità sopravvenuta dei prelievi. Nessuna perizia, nessuna istruttoria complessa: documentazione bancaria e screenshot. La giurisprudenza di legittimità conferma del resto che, ai fini del fumus, la prova può essere fornita con ogni mezzo, anche per presunzioni.

Periculum in mora: nelle frodi online è quasi in re ipsa

Qui sta il vantaggio competitivo decisivo del recupero civilistico. Il periculum in mora — il fondato timore che il patrimonio del debitore venga disperso prima della sentenza — nelle truffe online si autodimostra attraverso il comportamento stesso del prestanome.

Il provvedimento di Brescia è una lezione di tecnica argomentativa sul punto. Il giudice ha desunto il periculum da una concatenazione di indici oggettivi e soggettivi: le comunicazioni di Poste Italiane sulla totale incapienza del conto del resistente; il blocco operativo disposto in via precauzionale dalla stessa Poste Italiane in autonomia; e — elemento soggettivo dirimente — il contegno del resistente, che si era disinteressato del procedimento, non aveva risposto alle intimazioni e aveva reso inattiva la propria casella di posta elettronica. La disattivazione della PEC, in chiave processuale, vale come confessione implicita del proposito dispersivo.

La Cassazione (ord. n. 18492/2023) ha precisato che il periculum può essere desunto, anche alternativamente, sia da elementi oggettivi concernenti la capacità patrimoniale del debitore in rapporto all’entità del credito, sia da elementi soggettivi attinenti alla sua condotta. Nelle frodi online entrambi i profili convergono: il conto è strutturalmente capiente solo per il tempo necessario al transito, e il prestanome è per definizione un soggetto destinato a rendersi irreperibile. Chi mette a disposizione il proprio conto per incassare i proventi di una truffa non ha alcun interesse a conservare quei fondi: il suo ruolo è farli transitare.

Il bersaglio giusto: aggredire il money mule, non il fantasma

L’aspetto più sottovalutato nella strategia di recupero è l’individuazione del legittimato passivo. Il truffatore “vero” — l’organizzatore dello schema, il finto broker dietro la piattaforma — è quasi sempre irraggiungibile: opera dall’estero, dietro identità fittizie. Inseguirlo è esercizio sterile.

Il bersaglio aggredibile è invece il titolare del conto di destinazione: la persona fisica o l’impresa individuale sul cui conto i bonifici sono stati accreditati. Nel caso bresciano, il sequestro ha colpito i beni di un’impresa individuale intestataria del conto Poste su cui era confluito il denaro. Questo soggetto — il money mule, nella terminologia investigativa — è identificabile, perché un IBAN italiano è sempre riconducibile a un intestatario reale, ed è patrimonialmente aggredibile, perché risponde in proprio.

La sua posizione giuridica è duplice e, per la vittima, doppiamente vantaggiosa. Sul piano civilistico è accipiens di un pagamento indebito e quindi tenuto alla restituzione ex art. 2033 c.c. Sul piano penalistico, la Cassazione ha consolidato un orientamento severo: chi mette a disposizione il proprio conto corrente per far transitare somme provento di frode informatica (art. 640-ter c.p.), nella consapevolezza — anche a titolo di dolo eventuale, quale mera accettazione del rischio — dell’origine illecita, risponde di riciclaggio ex art. 648-bis c.p. (Cass. pen., sez. II, n. 8793/2024; n. 35044/2024). Il money muling è punito con reclusione da quattro a dodici anni nelle ipotesi ordinarie del riciclaggio: la “commissione facile” promessa al prestanome si traduce in un’esposizione penale gravissima.

Questa duplicità è una leva negoziale formidabile. Il prestanome aggredito civilmente, e contestualmente esposto a un procedimento penale per riciclaggio, ha un interesse concreto a definire transattivamente la restituzione prima della condanna.

La sequenza operativa: cosa fare nelle prime 72 ore

Il recupero efficace richiede un’azione coordinata su più fronti, attivata simultaneamente. La cronologia conta più della completezza.

Primo fronte, bancario: immediato disconoscimento delle operazioni e reclamo all’istituto, con richiesta di blocco dei flussi in uscita verso il conto di destinazione. La tempestività della segnalazione può attivare il blocco precauzionale interbancario — esattamente ciò che, nel caso bresciano, Poste Italiane aveva disposto in autonomia, congelando la capienza residua del conto. Va però sgombrato il campo da un equivoco: la responsabilità della banca del solvens ex PSD2 (D.Lgs. 11/2010) opera nelle frodi da operazione non autorizzata, mentre nelle truffe da bonifico disposto volontariamente dalla vittima — i cosiddetti authorised push payment — il rimborso bancario è tutt’altro che automatico e dipende da una valutazione di negligenza del cliente. Non va promesso ciò che la norma non garantisce.

Secondo fronte, penale: deposito di una querela dettagliata e tecnicamente strutturata presso la Procura della Repubblica, qualificante correttamente i fatti — truffa aggravata (art. 640 c.p.), frode informatica (art. 640-ter c.p.), abusivismo finanziario (art. 166 TUF), riciclaggio. La querela ben costruita è il presupposto per sollecitare il tracciamento IP e il sequestro preventivo dei fondi residui.

Terzo fronte — quello decisivo — civile cautelare: ricorso per sequestro conservativo ante causam ex artt. 669-bis e 671 c.p.c., possibilmente inaudita altera parte ai sensi dell’art. 669-sexies, comma 2, c.p.c., per evitare di allertare il prestanome. È la mossa che blocca materialmente il denaro. Una volta ottenuta la sentenza di condanna esecutiva, il sequestro si converte in pignoramento ex art. 686 c.p.c., trasformando il vincolo cautelare nel titolo per l’esecuzione forzata e la restituzione effettiva.

Il limite onesto: il sequestro vincola, non crea

Una precisazione che separa l’assistenza seria dalla promessa pubblicitaria. Il sequestro conservativo è uno strumento potentissimo, ma conserva ciò che esiste, non genera ciò che manca. Se il conto del prestanome è già a zero quando si agisce, l’ordinanza vincola un patrimonio inesistente. Nel caso bresciano il recupero è concretamente possibile perché oltre 23.000 euro erano ancora sul conto al momento del blocco — capienza residua che la rapidità d’azione ha preservato.

Questo spiega perché ogni ora conta. Il margine tra recupero integrale e perdita definitiva si misura in giorni, non in mesi. È anche la ragione per cui occorre diffidare radicalmente dei sedicenti servizi di recovery che, a fronte di un anticipo, promettono di “riaccedere ai wallet” o “sbloccare” fondi già spariti: sono, nella quasi totalità dei casi, una seconda truffa costruita sulla disperazione di chi ha già perso. Il recupero passa esclusivamente per gli strumenti giudiziari — sequestro, querela, azione di ripetizione — non per intermediari opachi.

Conclusione operativa

Il provvedimento di Brescia dimostra che il recupero soldi truffa online è giuridicamente realizzabile quando la strategia è corretta e immediata: identificazione del titolare del conto di destinazione, qualificazione della pretesa come ripetizione d’indebito, dimostrazione del periculum attraverso la condotta dispersiva del prestanome, sequestro conservativo a sorpresa. Non è una scommessa: è tecnica processuale. Ma è una tecnica che funziona solo se attivata prima che il denaro evapori.

Hai subito un bonifico fraudolento o una truffa di trading online?

Ogni ora che passa è denaro che rischi di non rivedere. Se i fondi sono stati versati di recente, esiste una finestra concreta per bloccarli con un sequestro conservativo prima che il conto venga svuotato. Lo studio AvvocatoPenalistaH24 è operativo 24 ore su 24 per analizzare il tuo caso, valutare l’aggredibilità del conto di destinazione e attivare immediatamente l’azione cautelare. Contattaci ora: nelle frodi online, la velocità della risposta legale è la prima condizione del recupero.