Un orologio da oltre cinquantamila euro, custodito nel suo astuccio da viaggio dentro uno zaino, viene sottoposto a sequestro amministrativo nella sala arrivi di un aeroporto italiano. L’accusa: contrabbando, per aver «indebitamente richiesto in restituzione l’ammontare dei diritti di confine». La misura ablativa scatta in automatico, la confisca segue a stretto giro. Eppure, dietro la formula apparentemente solida del provvedimento, si nasconde un vizio strutturale che — applicato il quadro normativo corretto — ribalta l’intera contestazione. Il sequestro Rolex è diventato, negli ultimi mesi, il banco di prova della tenuta costituzionale dell’intero sistema sanzionatorio doganale riformato dal D.Lgs. 141/2024.

Chi si vede sottrarre un bene di valore in dogana tende a subire il provvedimento come un fatto compiuto. È un errore. La catena argomentativa che porta dalla contestazione alla confisca è fragile in più punti, e le evoluzioni normative del secondo semestre 2025 hanno reso quei punti deboli ancora più evidenti.

Indice dei contenuti

Il caso paradigmatico: un Rolex Daytona sequestrato a Capodichino

La vicenda che esaminiamo — opportunamente anonimizzata — riguarda un cittadino italiano iscritto all’AIRE e fiscalmente residente negli Emirati Arabi Uniti. Il viaggiatore acquista in Spagna, con regolare fattura e versamento dell’IVA, un Rolex Daytona del valore di circa 44.900 euro, attivando la procedura di rimborso IVA per i viaggiatori extra-UE (tax free shopping). Ottiene il visto doganale d’uscita su una fattura, si imbarca per Zurigo, e nella stessa giornata rientra in Italia con scalo, dove permarrà pochi giorni prima di proseguire il proprio itinerario verso destinazioni extra-UE.

Al controllo nella sala arrivi, l’orologio viene rinvenuto — non occultato — nello zaino. Gli organi accertatori contestano la violazione dell’art. 96 del D.Lgs. 141/2024 e procedono al sequestro amministrativo ex art. 13, comma 2, L. 689/1981, prodromico alla confisca. La tesi dell’Amministrazione: il bene non sarebbe stato «immesso in consumo all’estero» ed essendo rientrato in territorio italiano «senza imposizione fiscale alcuna», la richiesta di restituzione dell’IVA sarebbe indebita e integrerebbe contrabbando.

È su questa equazione — rientro temporaneo del bene uguale immissione in consumo uguale contrabbando — che si gioca tutto. Ed è un’equazione viziata.

Sequestro Rolex e contestazione di contrabbando: cosa dice davvero l’art. 96 del D.Lgs. 141/2024

L’art. 96 delle Disposizioni nazionali complementari al Codice doganale dell’Unione punisce, tra l’altro, chi indebitamente richiede in restituzione i diritti di confine dovuti. Il comma 7 prevede(va) la confisca amministrativa obbligatoria delle merci oggetto dell’illecito. La norma è il fulcro di ogni sequestro Rolex motivato come contrabbando: senza la qualificazione del tributo evaso o richiesto a rimborso come “diritto di confine”, l’intera impalcatura sanzionatoria — sequestro, confisca, sanzione pecuniaria — perde il proprio presupposto.

Qui emerge la prima criticità sostanziale. Il presupposto del contrabbando da reintroduzione presuppone, per consolidata giurisprudenza di legittimità, il passaggio clandestino o fraudolento della linea doganale e, prima ancora, una vera importazione: l’ingresso materiale nel territorio dello Stato di una merce non unionale destinata al consumo interno. Un bene acquistato in Spagna con IVA assolta è merce comunitaria, in libera pratica in tutto il mercato interno. Non è merce originaria di Paese terzo; non è stato fisicamente riesportato. Manca, alla radice, il presupposto doganale che abiliterebbe l’Agenzia ad accertare una reintroduzione tassabile.

Il salto logico dell’Amministrazione: IVA interna e IVA all’importazione sono tributi diversi

Il vizio più grave del provvedimento è di ordine logico-giuridico, e va denunciato con nettezza. L’Amministrazione assimila due fattispecie tributarie ontologicamente distinte: l’IVA all’importazione, accertata, liquidata e riscossa dall’autorità doganale insieme ai diritti di confine ex art. 70 DPR 633/72, e l’IVA “interna” conseguente all’immissione in consumo, che è invece di competenza dell’Agenzia delle Entrate e che non costituisce diritto di confine.

Lo stesso art. 27 del D.Lgs. 141/2024 stabilisce, al comma 3, che l’IVA non costituisce diritto di confine nei casi di immissione in libera pratica di merci senza assolvimento dell’imposta per successiva immissione in consumo in altro Stato membro. Quando il provvedimento di confisca radica la violazione sul fatto che il bene non sarebbe stato «immesso in consumo» — cioè ragiona in termini di consumo, non di importazione fisica — sta confessando di muoversi sul terreno dell’IVA conseguente all’importazione, non su quello dei diritti di confine. Con una conseguenza dirompente: la competenza accertativa e sanzionatoria spetterebbe all’Agenzia delle Entrate, non all’Agenzia delle Dogane.

La natura dell’IVA all’importazione secondo la Corte Costituzionale n. 93/2025

Questa lettura non è un’acrobazia difensiva. È la posizione cristallizzata dalla Corte Costituzionale con la sentenza n. 93 del 3 luglio 2025. La Consulta ha affermato che l’IVA all’importazione, pur riscossa in occasione delle operazioni doganali, conserva una natura radicalmente diversa dai dazi: è costruita sul principio di neutralità fiscale, resta «estranea all’obbligazione doganale» e tale distinzione non può essere cancellata dal legislatore, neppure dalla riforma del 2024 che ha tentato di ricomprenderla tra i diritti di confine. Il dato testuale, ha riconosciuto la Corte, qualifica oggi l’IVA come diritto di confine; ma la diversità strutturale e funzionale tra l’imposta riscossa al passaggio in dogana e quella esigibile al momento dell’immissione in consumo permane, e impone conseguenze in punto di sanzioni.

Tradotto sul sequestro Rolex: se l’Amministrazione fonda la contestazione sull’asserita immissione in consumo, sta discutendo di un’imposta che la stessa Consulta tiene fuori dal perimetro doganale.

Difetto assoluto di attribuzione e onere della prova

Da qui due affondi difensivi convergenti. Il primo: la nullità del provvedimento ex art. 21-septies L. 241/1990 per difetto assoluto di attribuzione, avendo l’Agenzia delle Dogane esercitato un potere sanzionatorio fuori dalle competenze riservatele. Il secondo, di puro fatto: spettava all’Amministrazione — e non al privato — fornire la prova positiva dell’avvenuta immissione in consumo e della volontà di sottrarre il bene al pagamento dell’IVA. La dichiarazione di “nulla da dichiarare” resa in un contesto di sosta temporanea non può, da sola, reggere quell’onere. Quando l’accertamento desume la destinazione interna del bene dal solo dato della cittadinanza italiana del viaggiatore — ignorando la residenza extra-UE documentata e mai contestata, gli stessi riscontri della banca dati doganale e i titoli di viaggio verso destinazioni extracomunitarie — la motivazione scivola nell’apoditticità, in violazione dell’obbligo motivazionale rafforzato dell’art. 7 L. 212/2000.

L’uscita fisica del bene e il requisito dell’esportazione ex art. 38-quater

Sul versante del tax free, l’Amministrazione contesta che il bene non sia mai uscito fisicamente dal territorio unionale (il viaggiatore non avrebbe varcato la frontiera di Zurigo), facendo così venire meno il requisito dell’esportazione ex art. 38-quater DPR 633/72. Concediamo pure la tesi: la conseguenza corretta sarebbe il mancato rimborso dell’IVA, non la contestazione di contrabbando. La giurisprudenza di legittimità è chiara: l’esigibilità dell’IVA può aggiungersi all’obbligazione doganale solo se le merci sono entrate nel circuito economico dell’Unione e possono esservi state oggetto di consumo. Un orologio personale in transito, custodito nell’astuccio e destinato — per documentazione in atti — a essere portato fuori dall’UE, non entra in alcun circuito economico nazionale.

C’è di più, ed è un paradosso che ogni difensore deve saper valorizzare: nel caso esaminato, il bene non è uscito dall’Unione entro il terzo mese dall’acquisto unicamente perché il sequestro lo ha materialmente impedito. Il presunto contrabbando verrebbe così a esistere proprio in conseguenza del provvedimento dell’Amministrazione, in una circolarità logica insostenibile.

La svolta sulla confisca: proporzionalità e D.Lgs. 192/2025

Anche a voler ipotizzare la sussistenza della violazione, la confisca regge oggi a fatica. La Corte Costituzionale, sempre con la sentenza n. 93/2025, ha dichiarato l’illegittimità del cumulo automatico tra imposta evasa, sanzione pecuniaria e confisca obbligatoria: quando l’autore dell’illecito paga integralmente tributo, accessori, interessi e sanzione, il mantenimento della confisca diventa sproporzionato, perché lo Stato ha già recuperato l’intero debito e viene meno la funzione di garanzia della misura. E il principio di proporzionalità, sottolinea la Consulta richiamando la propria giurisprudenza, è applicabile alla generalità delle sanzioni amministrative.

Dalla sentenza 93/2025 al correttivo: la riscrittura degli artt. 96 e 118 DNC

Il legislatore ha recepito la pronuncia. Con l’art. 16 del D.Lgs. 18 dicembre 2025, n. 192 (in vigore dal 20 dicembre 2025) sono stati modificati gli artt. 96, 112 e 118 delle DNC. Il nuovo art. 96, comma 7, fa ora salvo «quanto previsto dall’articolo 118, comma 8»; e il nuovo art. 118, comma 8, primo periodo, stabilisce che le merci destinate alla confisca amministrativa — salvi i casi di confisca disposta dall’autorità giudiziaria e di beni a commercializzazione vietata — sono restituite al trasgressore previo pagamento dei diritti di confine dovuti, degli interessi, delle sanzioni e delle spese di gestione. La confisca obbligatoria automatica, per le merci lecite, è stata smantellata.

Favor rei e procedimenti non definitivamente conclusi

Il punto decisivo per chi ha un sequestro Rolex ancora pendente è l’efficacia temporale. La Circolare ADM n. 35 del 23 dicembre 2025 — che annulla e sostituisce la precedente n. 18/2025 — riconosce alle nuove disposizioni natura sostanziale e di favore, con conseguente applicazione secondo i principi del favor rei: la nuova disciplina opera non solo per le violazioni successive al 20 dicembre 2025, ma anche per quelle anteriori, purché i relativi procedimenti amministrativi non risultino definitivamente conclusi a quella data. Un sequestro contestato in vigenza del solo D.Lgs. 141/2024, con ravvedimento operoso già eseguito, rientra pienamente in questo perimetro.

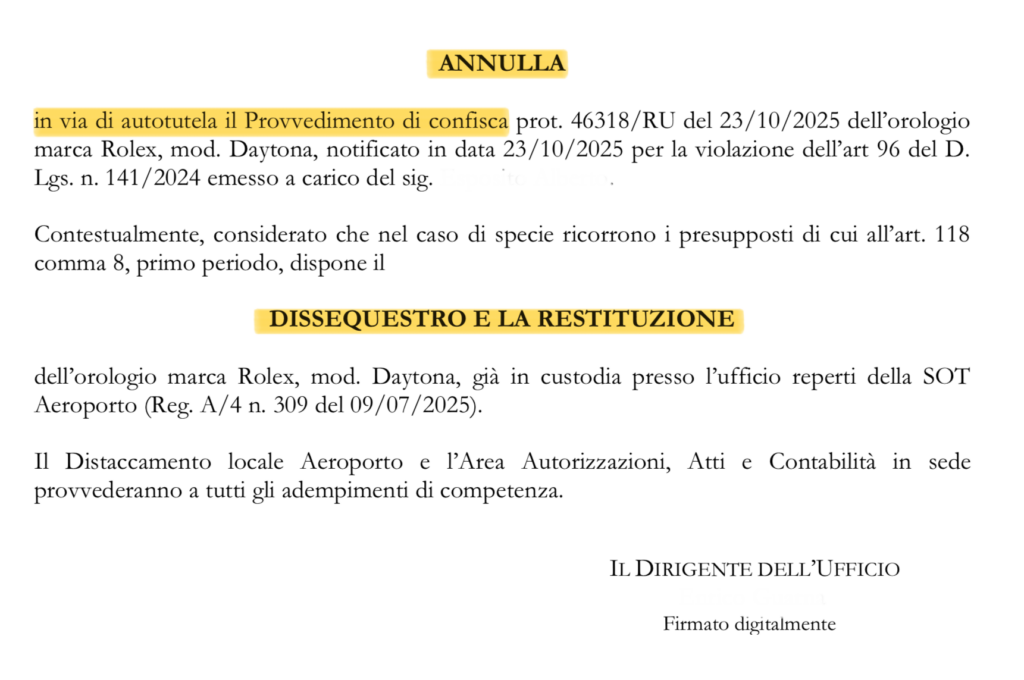

L’esito: annullamento in autotutela e restituzione del bene

Nel caso esaminato la convergenza di questi argomenti ha prodotto il risultato. A fronte di scritti difensivi, opposizione al sequestro, ravvedimento operoso e istanza di riesame in autotutela ex art. 7 L. 212/2000 — cui si è affiancato il ricorso alla Corte di Giustizia Tributaria con istanza cautelare ex art. 47 D.Lgs. 546/1992 — l’Ufficio ha annullato in autotutela il provvedimento di confisca ex art. 10-quinquies L. 212/2000, disponendo il dissequestro e la restituzione dell’orologio. La motivazione dell’atto di annullamento è eloquente: IVA assolta all’acquisto in Spagna, dazio non dovuto perché il bene non è uscito dall’UE, sanzione corrisposta a titolo di ravvedimento operoso, e ricorrenza dei presupposti del nuovo art. 118, comma 8, primo periodo.

Il bene è tornato all’avente diritto. Ma la lezione tecnica vale ben oltre il singolo episodio.

Cosa insegna questo sequestro Rolex a chi viaggia con beni di valore

Una precisazione di onestà professionale è doverosa: non ogni sequestro Rolex si risolve con la restituzione. L’esito dipende dalla qualificazione del tributo, dalla provenienza del bene, dall’effettiva uscita dall’Unione, dalla tempestività del pagamento e — fattore oggi dirimente — dallo stato del procedimento al 20 dicembre 2025. Dove la confisca sia stata disposta dall’autorità giudiziaria, o il bene sia a commercializzazione vietata, il nuovo regime non opera.

Restano però alcuni capisaldi operativi. Primo: la distinzione tra IVA all’importazione e IVA interna non è un cavillo, è la linea di faglia su cui spesso crolla la competenza stessa dell’Agenzia. Secondo: il ravvedimento operoso, dopo la sentenza 93/2025 e il correttivo, non è più una mera definizione agevolata della sanzione, ma la chiave per neutralizzare la misura ablativa. Terzo, e più importante in chiave difensiva: la tempestività dell’intervento è tutto. La finestra per opporsi al sequestro, documentare la destinazione extra-UE del bene e attivare gli strumenti deflattivi è strettissima, e ogni giorno di inerzia rischia di consolidare una confisca evitabile o di far spirare i termini per il rimborso dell’IVA.

Hai subìto un sequestro Rolex o la confisca di un bene di valore? Contattaci subito

Se l’Agenzia delle Dogane ti ha sequestrato un orologio, un bene di lusso o altra merce contestandoti il contrabbando o l’indebita richiesta di rimborso IVA, non subire il provvedimento come definitivo. La differenza tra perdere il bene e riaverlo si misura in giorni: ogni termine per l’opposizione, il riesame in autotutela e il ricorso tributario è perentorio.

Lo Studio Legale AvvocatoPenalistaH24.it assiste chi affronta un sequestro Rolex o una confisca doganale con un’analisi immediata della contestazione e dei rimedi esperibili. Contattaci subito, 24 ore su 24: una valutazione tempestiva della tua posizione può fare la differenza tra la perdita del bene e il suo dissequestro.