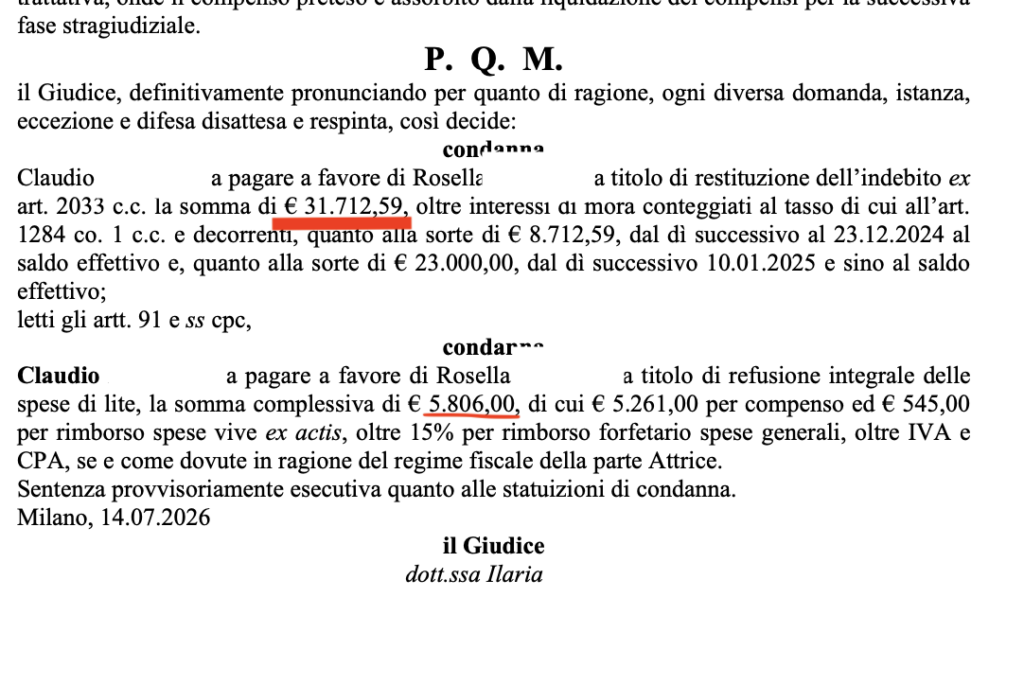

La truffa romantica non è un reato “minore” né un fenomeno marginale: è oggi uno dei vettori più efficienti di drenaggio patrimoniale ai danni di soggetti vulnerabili, e la risposta ordinamentale — se affidata al solo binario penale — è strutturalmente insufficiente. Una recente sentenza del Tribunale di Milano, Sezione Quinta Civile, resa in forma semplificata ex art. 281-sexies, co. 3, c.p.c. nel luglio 2026, dimostra invece che l’azione civile di ripetizione dell’indebito oggettivo ex art. 2033 c.c., esercitata direttamente contro il titolare del conto corrente di destinazione — il cosiddetto money mule — costituisce lo strumento più rapido ed effettivo per il recupero delle somme. Nel caso deciso, una vittima di romance scam ha ottenuto la condanna del beneficiario dei bonifici alla restituzione di € 31.712,59, oltre interessi moratori decorrenti dal giorno successivo a ciascun pagamento, in ragione dell’accertata mala fede dell’accipiens.

La pronuncia merita un’analisi critica approfondita, perché consolida un orientamento strategico che questo studio sostiene da tempo: contro l’autore ignoto della truffa romantica, spesso operante dall’estero attraverso profili social fittizi, la pretesa restitutoria è una chimera; contro il money mule domestico, identificato e solvibile, è una sentenza esecutiva.

Indice dei contenuti

L’architettura della truffa romantica: manipolazione affettiva e frammentazione dei flussi

Il caso deciso dal Tribunale di Milano riproduce con precisione chirurgica il paradigma criminologico del romance scam. La vittima, un’anziana signora, entra in contatto su un social network con un profilo che si spaccia per un noto attore straniero; la conversazione migra rapidamente su piattaforme di messaggistica cifrata — dinamica tipica, funzionale a sottrarre le comunicazioni al controllo della piattaforma originaria e a complicare il successivo tracciamento da parte dell’autorità giudiziaria. Segue la fase di grooming affettivo: instaurazione di un rapporto di fiducia e di apparente intimità, progressiva riduzione delle capacità critiche della persona offesa, richieste economiche crescenti giustificate da pretesti seriali (spese di viaggio, sostegno al fan club, emergenze improvvise).

Il risultato: bonifici per circa € 64.000,00 complessivi, frammentati su una pluralità di conti correnti intestati a soggetti terzi, sconosciuti alla vittima. È qui che la truffa romantica rivela la propria sofisticazione strutturale. La frammentazione dei flussi su più IBAN — spesso con causali artefatte e apparentemente innocue — non è casuale: serve a eludere i presidi antifrode bancari, a diluire la tracciabilità e a moltiplicare gli schermi soggettivi tra la vittima e i beneficiari finali. Ogni titolare di conto interposto è, tecnicamente, un money mule: un soggetto che presta — consapevolmente o per colpevole indifferenza — il proprio rapporto bancario alla monetizzazione del provento del reato.

La qualificazione penalistica: dalla truffa aggravata al riciclaggio

Sul piano del codice penale, la condotta degli ideatori integra la truffa ex art. 640 c.p., aggravata quando ricorra la minorata difesa (art. 61, n. 5, c.p.), circostanza che la giurisprudenza di legittimità riconosce con crescente frequenza nelle frodi online, valorizzando la distanza tra i contraenti e l’approfittamento della vulnerabilità della persona offesa. Ove l’artificio si realizzi mediante intervento sui sistemi informatici, viene in rilievo la frode informatica ex art. 640-ter c.p., reato informatico procedibile a querela nelle ipotesi base ma d’ufficio in quelle aggravate.

Quanto al money mule, la posizione è tutt’altro che neutra: la messa a disposizione del conto per la ricezione e il successivo trasferimento di somme di provenienza delittuosa espone a responsabilità per riciclaggio ex art. 648-bis c.p. o, nelle forme meno strutturate, per ricettazione ex art. 648 c.p., essendo sufficiente il dolo eventuale. La denuncia-querela presentata dalla vittima presso la procura della repubblica — atto che nel giudizio milanese è stato ritualmente prodotto e valorizzato — non è dunque un mero adempimento formale: è la piattaforma documentale che innesca le indagini, consente il tracciamento dei flussi finanziari (e, ove pertinente, il tracciamento IP delle utenze impiegate) e fornisce al successivo giudizio civile il substrato probatorio della macchinazione fraudolenta.

Truffa romantica e art. 2033 c.c.: perché l’azione contro il money mule è la strategia vincente

Il nodo strategico è brutale nella sua semplicità: l’autore della truffa romantica è ignoto, spesso extraeuropeo, di fatto inaggredibile; il money mule è italiano, identificato e titolare di un conto presso un intermediario vigilato. La vittima che voglia recuperare le somme deve quindi convertire la propria posizione da persona offesa nel procedimento penale a creditrice munita di titolo esecutivo nel giudizio civile.

Lo strumento è l’indebito oggettivo ex art. 2033 c.c.: chi ha eseguito un pagamento non dovuto ha diritto di ripetere ciò che ha pagato. Il Tribunale di Milano ricostruisce con rigore il fondamento dogmatico dell’azione, ancorandolo al principio causalistico che governa gli spostamenti patrimoniali nel nostro ordinamento: il trasferimento di denaro esige una giustificazione causale, da intendersi come causa in concreto, ossia — secondo l’insegnamento delle Sezioni Unite (Cass. civ., SS.UU., 17 febbraio 2017, n. 4224) — come sintesi degli interessi che l’operazione è concretamente diretta a realizzare. Assente la causa, lo spostamento patrimoniale è ingiustificato e la ripetizione ne costituisce il rimedio riequilibratore.

L’onere della prova del fatto negativo: la svolta di Cass. 21340/2025

Il passaggio tecnicamente più rilevante della sentenza attiene al riparto dell’onere probatorio. Chi agisce in ripetizione deve provare il pagamento — prova documentale agevole: contabili dei bonifici e attestazione PEC dell’istituto bancario sulla titolarità del conto di accredito, acquisita anche attraverso lo strumento dell’ordine di esibizione ex art. 210 c.p.c. — e allegare l’inesistenza originaria della causa solvendi. Ma trattandosi di fatto negativo, come si distribuisce il rischio della mancata prova?

Il Tribunale dà atto della coesistenza di due canoni. Quello più recente e favorevole al solvens (Cass. civ., sez. III, 25 luglio 2025, n. 21340) valorizza il principio di vicinanza della prova: l’attore ha il solo onere di allegare l’inesistenza di un giusto titolo, mentre grava sul convenuto dimostrare che il pagamento era sorretto da una giusta causa. Quello più risalente, elaborato prevalentemente in ambito previdenziale (Cass. n. 22872/2010; Cass. n. 15162/2008; Cass. n. 17146/2003), addossa all’attore anche la prova del fatto negativo, sia pure ammettendo il ricorso a presunzioni e alla dimostrazione di fatti positivi contrari.

La scelta del giudice milanese è metodologicamente apprezzabile: la domanda viene accolta quale che sia il canone applicato, perché le schermate delle conversazioni, la denuncia-querela con allegati e l’assenza di qualsivoglia pregresso rapporto tra le parti integrano un quadro presuntivo grave, preciso e concordante dell’inesistenza della causa solvendi. È una lezione di tecnica processuale: nella truffa romantica, la documentazione della manipolazione affettiva — chat, trascrizioni, cronologia dei contatti — non è materiale “emotivo”, ma prova civilistica del fatto negativo. Chi la conserva integralmente e la produce ritualmente vince; chi la disperde compromette l’azione.

La mala fede dell’accipiens: interessi dal giorno del pagamento

Il secondo snodo critico riguarda la decorrenza degli interessi. L’art. 2033 c.c. la fa dipendere dallo stato soggettivo dell’accipiens: dal giorno del pagamento se in mala fede, dalla domanda se in buona fede. La Cassazione (Cass. civ., sez. I, 7 maggio 2024, n. 12362) intende la buona fede in senso soggettivo — ignoranza dell’effettiva situazione giuridica, anche per colpa grave — e la presume, esigendo per la mala fede la prova che l’accipiens avesse la certezza di non avere diritto al pagamento.

Standard severissimo, in apparenza. Eppure il Tribunale di Milano lo ritiene integrato con un ragionamento presuntivo che merita attenzione critica: il titolare del conto che riceve, da persona sconosciuta e senza alcun rapporto pregresso, accrediti per oltre 31.000 euro, non può non essersi avveduto dell’anomalia; la totale inerzia — nessun contatto con la disponente, nessuna segnalazione, nessuna restituzione spontanea, silenzio persino a fronte della diffida a mezzo PEC — è indice della piena consapevolezza dell’assenza di titolo. È un passaggio che, di fatto, converte lo standard della “certezza” in un giudizio di inverosimiglianza dell’ignoranza: operazione ermeneuticamente audace ma funzionale, che allinea la disciplina civilistica dell’indebito alla realtà criminologica del money mule. Chi presta il conto ai truffatori non potrà trincerarsi dietro la presunzione di buona fede: gli interessi decorreranno dal giorno del prelievo, con un aggravio economico tutt’altro che simbolico.

Il rito semplificato e la contumacia: tempi di giustizia compatibili con l’urgenza del recupero

Un dato di prassi troppo spesso trascurato: il giudizio è stato introdotto con ricorso ex art. 281-decies c.p.c. (rito semplificato di cognizione, figlio della Riforma Cartabia) e definito con sentenza ex art. 281-sexies c.p.c. in circa un anno dal deposito, senza istruttoria orale, sulla sola base documentale. Il convenuto, ritualmente citato con notificazione perfezionata a mani proprie, è rimasto contumace — esito statisticamente ricorrente in questo contenzioso, poiché il money mule raramente dispone di difese articolabili.

La contumacia, va precisato, non equivale ad ammissione dei fatti nel nostro ordinamento: l’attore deve comunque provare la propria domanda. Ma un fascicolo costruito correttamente — contabili, attestazione bancaria sulla titolarità dell’IBAN, denuncia-querela, chat, diffida stragiudiziale — rende la decisione pressoché obbligata, con condanna provvisoriamente esecutiva anche sulle spese di lite. La sentenza è titolo per l’esecuzione forzata immediata: pignoramento del conto, dello stipendio, dei beni del money mule.

Le criticità sistemiche: ciò che la sentenza non risolve

L’onestà intellettuale impone di segnalare i limiti strutturali del rimedio. Primo: la condanna restitutoria vale quanto vale il patrimonio dell’accipiens; il money mule professionale è spesso nullatenente per scelta, e il recupero effettivo esige indagini patrimoniali preventive, da svolgere prima di radicare il giudizio. Secondo: la sentenza copre solo la frazione dei bonifici diretta a quel singolo beneficiario (nel caso, € 31.712,59 su circa € 64.000,00 complessivi); il recupero integrale impone azioni parallele contro ciascun titolare di conto, con moltiplicazione di costi e tempi. Terzo: resta sullo sfondo la responsabilità degli intermediari bancari, i cui presidi antifrode — a maggior ragione dopo il Reg. UE 2024/886 sulla verifica del beneficiario (Verification of Payee) — dovranno intercettare anomalie come accrediti ingenti su conti di soggetti privi di qualsiasi collegamento con il disponente. È il prossimo fronte del contenzioso da truffa romantica, e chi subisce oggi un romance scam deve valutare sin da subito anche questo binario.

Ciò che la pronuncia consegna, in ogni caso, è un modello operativo replicabile: denuncia-querela immediata all’autorità giudiziaria; identificazione del beneficiario tramite l’intermediario; diffida stragiudiziale a mezzo PEC; ricorso semplificato ex art. 2033 c.c.; valorizzazione della mala fede per la decorrenza anticipata degli interessi. La tempestività è la variabile decisiva: ogni settimana di ritardo è una settimana concessa al money mule per svuotare il conto.

Sei vittima di una truffa romantica? Agisci ora

Se hai effettuato bonifici a favore di persone conosciute online e sospetti di essere vittima di una truffa romantica, il tempo è il tuo primo avversario: le somme possono ancora essere recuperate, ma occorre agire immediatamente con denuncia-querela, identificazione dei beneficiari e azione civile ex art. 2033 c.c. Il nostro studio ha ottenuto condanne alla restituzione integrale contro i titolari dei conti di destinazione. Compila il form che trovi in fondo a questa pagina: descrivi la tua situazione e allega la documentazione dei pagamenti. Un avvocato penalista ti ricontatterà per una valutazione riservata del tuo caso, H24.