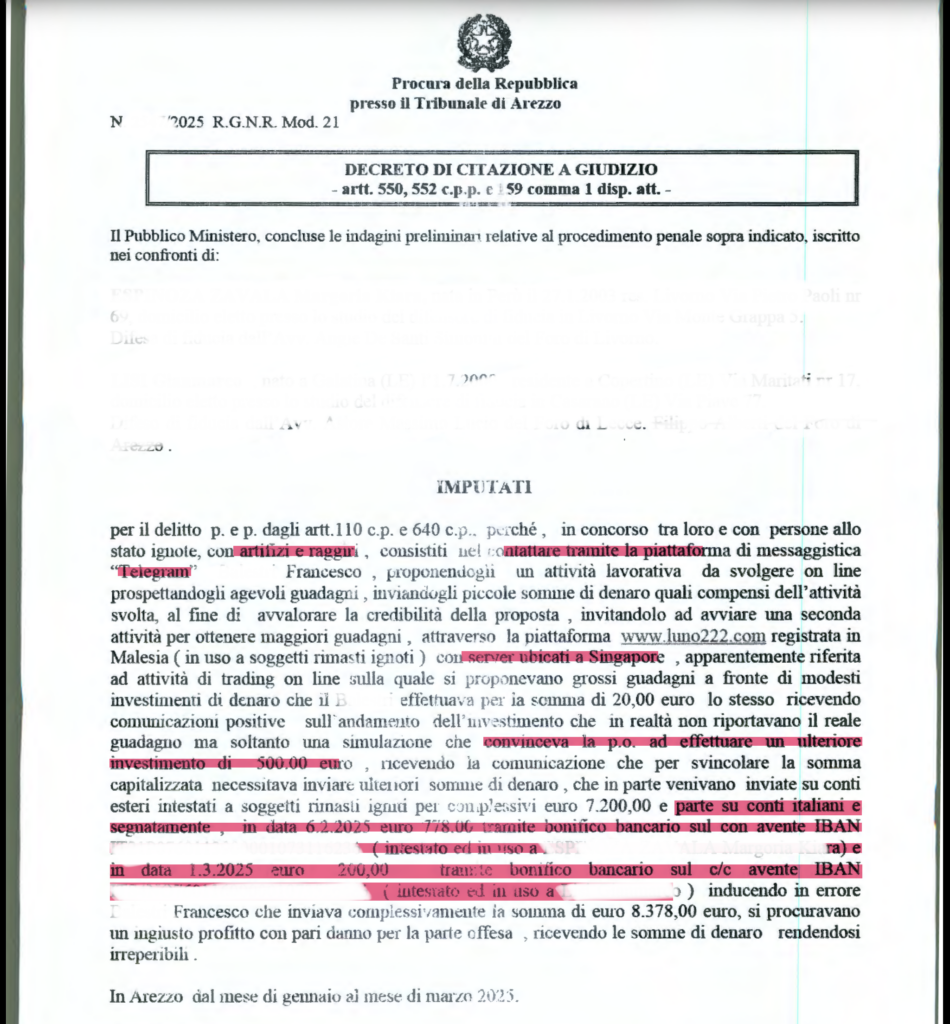

Il recupero del capitale della vittima si vince — o si perde — nelle prime ore e sugli IBAN italiani. È la lezione più dura che emerge da ogni procedimento per truffa trading online: quando il nostro assistito ci racconta di aver versato migliaia di euro a una sedicente piattaforma di investimenti, la prima domanda non è «chi è stato», ma «dove sono ora i soldi». Il decreto di citazione diretta a giudizio che fa da spunto a questa analisi lo dimostra con freddezza statistica: parte del profitto è transitata su conti esteri intestati a soggetti rimasti ignoti — denaro di fatto perduto — e parte su due conti correnti italiani, gli unici aggredibili. Su quei conti si concentra tutta la nostra azione di tutela. Difendiamo la parte offesa con un obiettivo chiaro e dichiarato: il recupero integrale, ove possibile, delle somme sottratte.

Indice dei contenuti

Truffa trading online: perché il recupero passa dagli IBAN italiani

Lo schema descritto nel decreto è il classico pig butchering: contatto della vittima tramite una piattaforma di messaggistica, prospettazione di guadagni facili, micro-accrediti iniziali per «avvalorare la credibilità della proposta», escalation degli investimenti e, infine, la richiesta di ulteriori versamenti per «svincolare» un capitale che esiste solo nella simulazione di una dashboard. La fattispecie è correttamente contestata come truffa ex art. 640 del codice penale — non come frode informatica ex art. 640-ter — perché l’inganno colpisce una persona consapevole, indotta in errore con artifizi e raggiri, che dispone del proprio patrimonio. È un dato che la parte offesa deve avere chiaro, perché incide sul regime di procedibilità a querela e, a cascata, sull’intera azione di recupero.

La geografia del denaro è il vero campo di battaglia. Le somme inviate su conti esteri, riferibili a società schermo in giurisdizioni extra-UE con server allocati fuori dall’Unione, sono praticamente irrecuperabili: la cooperazione giudiziaria internazionale ha tempi incompatibili con la liquidità di un conto che viene svuotato in poche ore. Al contrario, le somme transitate su IBAN nazionali — intestati ai cosiddetti money mule, gli anelli deboli e tracciabili della catena — restano aggredibili. La strategia di recupero non insegue gli organizzatori irreperibili: si concentra, con tempestività chirurgica, sui patrimoni raggiungibili in Italia.

Sequestro preventivo e conservativo: bloccare il denaro prima che svanisca

Lo strumento principe della tutela della parte offesa è la misura cautelare reale, da sollecitare all’autorità giudiziaria con la massima urgenza. Due gli istituti, con funzioni distinte.

Il sequestro preventivo finalizzato alla confisca (art. 321, comma 2, c.p.p.) immobilizza le somme che costituiscono profitto del reato. Sul denaro ancora rinvenibile sui conti dei prestanome opera la confisca diretta del profitto ex art. 240 c.p.: la giurisprudenza di legittimità ammette il vincolo sulle somme di provenienza illecita depositate in banca, anche quando non sia più possibile individuarne la fisica identità con quelle versate dalla vittima, purché ne risulti la riconducibilità causale al reato. Per le forme aggravate della truffa entra in gioco anche la confisca per equivalente, attraverso il richiamo dell’art. 640-quater c.p. alle disposizioni dell’art. 322-ter c.p., che consente di aggredire beni di valore corrispondente al profitto anche diversi dal denaro truffato.

Attenzione a un profilo che la difesa avversaria solleverà puntualmente: quando il conto è cointestato a un soggetto estraneo, il sequestro può estendersi all’intero saldo solo se il Pubblico Ministero dimostra l’esclusiva riferibilità delle somme all’indagato; in difetto, il vincolo si limita alla quota di pertinenza (orientamento ribadito dalla Cassazione anche nel 2025 in tema di conti cointestati). È un terreno su cui la parte offesa deve sostenere attivamente l’accusa, fornendo la ricostruzione dei flussi che collega il bonifico della vittima allo specifico conto.

Confisca, restituzione e il conto del prestanome

Il sequestro non è fine a se stesso: è la premessa della restituzione. All’esito del giudizio, il denaro confiscato — o le somme vincolate — possono essere restituite alla persona offesa a titolo di risarcimento, secondo il meccanismo che dà priorità alla reintegrazione del danneggiato rispetto all’acquisizione allo Stato. Per questo è strategico che, sin dalla querela, la parte offesa documenti analiticamente i versamenti effettuati, i relativi IBAN beneficiari e le date, costruendo la pista contabile che il giudice utilizzerà per quantificare e destinare il recuperabile.

A garanzia dell’obbligazione risarcitoria opera invece il sequestro conservativo (art. 316 c.p.p.), che la parte civile può richiedere quando vi sia fondato motivo di ritenere che manchino o si disperdano le garanzie per il pagamento delle restituzioni e del risarcimento. È lo strumento che blinda il futuro credito risarcitorio sui beni dell’imputato, impedendo che il prestanome dissolva il proprio patrimonio in pendenza di giudizio.

La costituzione di parte civile e il risarcimento solidale dei concorrenti

Nel rito a citazione diretta a giudizio — quello adottato dalla Procura della Repubblica nel decreto in esame — la riforma Cartabia (d.lgs. n. 150/2022) ha introdotto l’udienza di comparizione predibattimentale ex art. 554-bis c.p.p. La conseguenza operativa per la parte offesa è perentoria: la costituzione di parte civile deve avvenire in quella sede, a pena di decadenza, e non può essere differita al dibattimento. Mancare quell’appuntamento significa rinunciare al risarcimento nel processo penale. È un termine che presidiamo con assoluta priorità.

Sul piano sostanziale, la qualificazione del fatto come concorso di persone ex art. 110 c.p. è — paradossalmente — un vantaggio per chi agisce per il recupero. Tutti i concorrenti rispondono in solido del danno cagionato dal reato (art. 187 c.p. e principi civilistici sulla responsabilità solidale): ciò significa che la parte offesa può pretendere l’intero risarcimento da ciascuno dei correi, ivi compresi gli intestatari dei conti italiani, a prescindere dalla porzione di profitto materialmente transitata su quel singolo IBAN. Il titolare del conto su cui sono confluite poche centinaia di euro può dunque essere chiamato a rispondere dell’intero ammontare del danno subìto dal nostro assistito, salva la sua eventuale azione di regresso verso gli altri concorrenti.

Resta il nodo probatorio, che gioca a favore dell’accusa solo se adeguatamente alimentato. La giurisprudenza distingue il concorrente nella truffa dal mero riciclatore: per affermare il concorso occorre la prova di un accordo, anche solo morale, con gli autori del raggiro. Ma la Cassazione ha riconosciuto la responsabilità concorsuale anche del prestanome dal contributo «apparentemente passivo» — chi fornisce conto o carta per l’accredito dei proventi (Cass. pen. n. 30679/2024) — quando le circostanze rivelino la consapevole adesione al disegno criminoso. Il compito della parte offesa è offrire al giudice gli elementi che trasformano l’intestatario del conto da spettatore inconsapevole a partecipe: ricorrenza delle operazioni, immediato svuotamento, occultamento dell’identità, assenza di causale lecita.

Querela e prime 48 ore: tracciamento dei flussi e richiamo fondi

Il recupero è anzitutto una questione di tempo. Le mosse delle prime ore determinano l’esito dell’intera vicenda.

In primo luogo, la querela tempestiva e documentata, da depositare presso l’autorità giudiziaria con allegazione integrale della corrispondenza, degli screenshot della piattaforma, delle ricevute di bonifico e degli IBAN beneficiari: è l’atto che attiva le indagini e che consente di sollecitare il sequestro d’urgenza prima che i conti vengano azzerati.

In secondo luogo, l’azione immediata verso l’istituto di credito ordinante: la richiesta di richiamo fondi (recall del bonifico) e la segnalazione dell’operazione come sospetta possono, se attivate nell’immediatezza, congelare la somma prima che il prestanome la trasferisca o la prelevi. Per i pagamenti con carta è valutabile la procedura di chargeback, nei limiti del circuito e dei tempi di contestazione.

Sul versante investigativo, il tracciamento IP e l’analisi dei movimenti bancari sono gli strumenti che consentono alla Procura di risalire dagli IBAN ai titolari e di ricostruire la catena dei trasferimenti. La parte offesa ha interesse a stimolare questa attività, perché ogni passaggio tracciato è un potenziale punto di aggressione patrimoniale.

La responsabilità della banca: un percorso possibile ma non automatico

Va detta una verità tecnica che troppi articoli divulgativi tacciono: nelle truffe da trading online la responsabilità della banca per il rimborso non è la regola. La disciplina della PSD2 sull’obbligo di rimborso delle operazioni «non autorizzate» tutela in pieno la vittima del phishing, dove il pagamento è disposto da un terzo a insaputa del cliente. Ma quando — come nello schema del decreto — è la vittima stessa a disporre consapevolmente i bonifici, l’operazione è tecnicamente autorizzata, e l’istituto ordinante tendenzialmente non risponde della somma volontariamente trasferita.

Esiste tuttavia uno spiraglio, da percorrere con rigore: la responsabilità per omessa vigilanza antiriciclaggio. Le banche sono tenute a monitorare le operazioni anomale — bonifici verso IBAN di recente apertura, importi incongrui, beneficiari ad alto rischio — e l’inerzia di fronte a indici di sospetto evidenti può fondare una responsabilità risarcitoria, azionabile anche dinanzi all’Arbitro Bancario Finanziario previo reclamo. È un percorso secondario e tutt’altro che automatico, da valutare caso per caso e da non promettere come scorciatoia. La via maestra del recupero, nelle truffe da investimento, resta quella penale: sequestro, confisca, restituzione e risarcimento solidale dei concorrenti.

Competenza territoriale e foro del recupero

Anche la competenza per territorio incide sulla strategia, perché radica il procedimento — e quindi la sede in cui chiedere le misure cautelari reali — nel luogo corretto. La truffa è reato istantaneo e di danno: si consuma dove l’agente consegue l’ingiusto profitto. Per i pagamenti tramite bonifico la Cassazione ha precisato, con le pronunce della Sezione II nn. 25992 e 26823 del 1° luglio 2025, che il reato si perfeziona nel luogo in cui è fisicamente situata la banca presso cui è acceso il conto beneficiario, con esclusione dei criteri suppletivi dell’art. 9 c.p.p. Per la parte offesa questo significa che il foro del recupero coincide con quello degli IBAN su cui è confluito il denaro: un’informazione preziosa per orientare denuncia e istanze cautelari verso l’autorità giudiziaria effettivamente competente, evitando le stasi procedurali da conflitto di competenza.

La dimensione transnazionale: cosa si recupera e cosa è perduto

L’onestà professionale impone di distinguere l’aggredibile dall’irrecuperabile. Le somme deviate su conti esteri e su società schermo extra-UE — la quota maggiore, nel caso in esame — sono di regola perdute: nessuna misura cautelare italiana raggiunge tempestivamente quei flussi. È invece sulla porzione domestica del profitto che si gioca il recupero concreto, e su di essa concentriamo ogni risorsa: sequestro immediato dei conti dei prestanome, costituzione di parte civile entro l’udienza predibattimentale, sequestro conservativo a garanzia del credito risarcitorio, escussione solidale di tutti i concorrenti.

Difendere la parte offesa di una truffa trading online non significa illudere il cliente con la promessa di un rimborso integrale che il quadro normativo non garantisce. Significa muoversi con la velocità e la precisione che il recupero esige: tracciare il denaro, bloccarlo prima che svanisca, e trasformare ogni anello tracciabile della frode in un titolo per la restituzione. È esattamente ciò per cui ci battiamo, accanto al nostro assistito, dal primo giorno.

Contattaci ora per una valutazione riservata del tuo caso: analizzeremo i flussi del denaro, individueremo i conti aggredibili e costruiremo insieme la strategia di recupero più efficace. Chiamaci, scrivici o compila il modulo di contatto: la prima mossa per riavere i tuoi soldi è muoverti adesso.