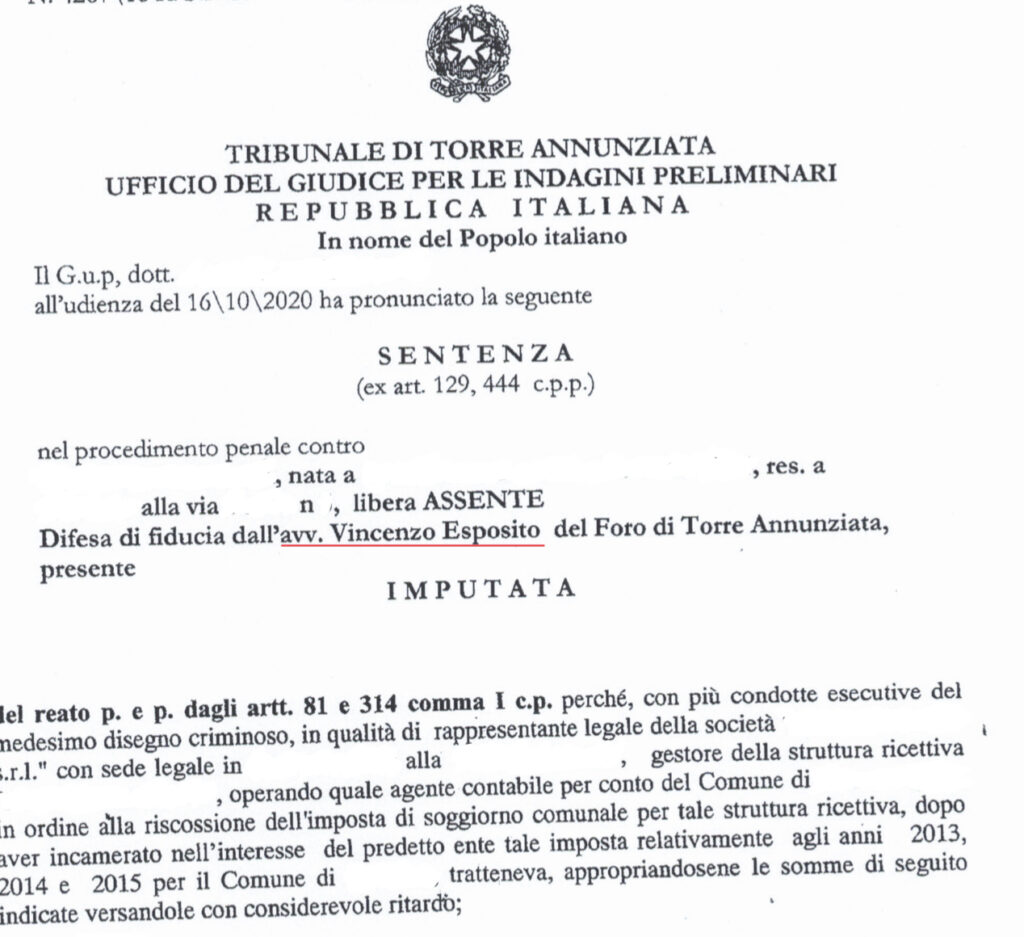

In questo articolo vorrei parlarti di un recente proscioglimento dall’accusa di peculato che abbiamo ottenuto in favore di una nostra assistita che – nella qualità di albergatrice – aveva indebitamente trattenuto la tassa di soggiorno che gli ospiti versavano prima che andassero via dall’hotel.

Perché è stata assolta? In questo articolo ti spiego le ragioni che hanno portato il GUP presso il Tribunale di Torre Annunziata a prosciogliere la nostra assistita. Sei vuoi una consulenza di un nostro avvocato per il delitto di peculato, non esitare a contattarci.

Procediamo con ordine ed andiamo prima a definire i termini della vicenda.

Indice dei contenuti

CHE COS’È LA TASSA DI SOGGIORNO?

La tassa di soggiorno è un’imposta di carattere locale – disciplinata all’art. 4 del D.lgs. n. 23/2011 – che viene applicata a carico di soggetti che alloggiano nelle strutture ricettive in territori classificati come “località turistica” o “città d’arte”.

La tassa di soggiorno viene considerata quale imposta di scopo, essendo le risorse derivanti dai flussi turistici territoriali destinate per:

- interventi diretti a sostegno delle strutture ricettive, ovvero degli operatori economici interessati che insistono su quel territorio;

- interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, cioè degli elementi che determinano l’attrattività turistica del territorio comunale;

- interventi di manutenzione e sviluppo dei servizi pubblici locali erogati dagli enti, in favore di una loro migliore e maggiore fruibilità e quindi per migliorare e aumentare la soddisfazione del turista.

QUALE È LA RATIO DELLA TASSA DI SOGGIORNO?

La Corte Costituzionale nella sentenza 102/2008 ha affermato che “sulla base dell’art 4 d.lgs. 23/2011, il fatto suscettibile di valutazione economica ai fini dell’applicazione dell’imposta di soggiorno è connesso a una spesa, quella turistica, non avente carattere d’indispensabilità e che costituisce espressione di una manifestazione non meramente fittizia di ricchezza, che trova la propria giustificazione nell’esigenza che i soggetti non residenti nel territorio comunale partecipino ai costi pubblici determinati dalla fruizione del patrimonio culturale e ambientale, anche in funzione di una migliore sostenibilità dei flussi dei visitatori e quindi in virtù di una vocazione turistica del Comune interessato dall’applicazione dell’imposta, non generica, ma specificatamente accertata dalla Regione attraverso l’inserimento dell’ente locale nell’elenco previsto dal decreto.”

In sintesi, chi pernotta proprio per effetto del soggiorno, fruisce necessariamente sia di servizi pubblici locali e regionali sia del patrimonio culturale e ambientale e deve concorrere al finanziamento dei primi e alla tutela del secondo a mezzo di tributi.

QUALE ENTE PUÒ ISTITUIRE ED IMPORRE LA TASSA DI SOGGIORNO?

Possono istituire, con delibera del consiglio, l’imposta di soggiorno a carico di coloro che alloggiano nelle strutture ricettive situate nel territorio:

- i comuni capoluogo di provincia;

- le Unioni di comuni (centri locali costituiti da due o più comuni, di norma confinanti);

- nonché i comuni inclusi negli elenchi regionali delle località turistiche o città d’arte.

Invero, l’art. 4 comma 3 del D.lgs. n. 23/2011 prevede che sia un Regolamento statale a dettare la disciplina generale di attuazione dell’imposta.

Ma tutt’oggi il Governo non ha ancora provveduto all’emanazione di tale regolamento, di guisa che i Comuni hanno dovuto procedere all’adozione dei regolamenti istitutivi della tassa di soggiorno, in forza della previsione dell’ultimo periodo del comma 3 che consente l’istituzione del tributo da parte dei comuni nel caso di mancata adozione del regolamento statale, lasciando ampi margini di discrezionalità e determinando una situazione di grande disomogeneità fra i regolamenti comunali.

COME SI DETERMINA L’AMMONTARE DELLA TASSA DI SOGGIORNO?

La misura dell’imposta di soggiorno deve essere definita secondo criteri di gradualità in proporzione al prezzo.

La tassa di soggiorno si calcola moltiplicando il numero degli ospiti per il numero dei loro pernottamenti e il risultato ottenuto per la tariffa corrispondente alla categoria di appartenenza, istituita da ogni Comune. Il tetto massimo è di cinque euro per notte di soggiorno.

In realtà i casi in cui è stata adottata una tassa di soggiorno commisurata al prezzo sono pochi, in quanto buona parte delle delibere comunali si è basata su un’imposta commisurata alla tipologia di struttura ricettiva ed alla categoria, nonché al numero dei pernottamenti registrati nella struttura stessa.

A titolo di esempio, si cita la deliberazione n. 261 del 13.9.2017 adottata dal Comune di Sorrento con la quale è stata rideterminata la tassa di soggiorno.

Il Comune di Sorrento ha istituito l’importo della tassa di soggiorno in ragione della diversità delle strutture ricettive:

- Campeggi/ Ostelli/ Agriturismo: unica tassa di soggiorno pari ad euro 1.50;

- B&B ed altre strutture ricettive extra-alberghiere: unica tassa di soggiorno pari ad euro 3,00;

- strutture alberghiere: alberghi a tre stelle tassa di soggiorno pari ad euro 1,50; a quattro stelle, tassa di soggiorno pari ad euro 3,00; a cinque stelle, tassa di soggiorno pari ad euro 4,00.

CHI È OBBLIGATO AL PAGAMENTO DELLA TASSA DI SOGGIORNO?

I soggetti passivi sono rappresentati dagli ospiti delle strutture ricettive.

Il residente del Comune impositore, invece, è esente dal pagamento della tassa di soggiorno in quanto non è espressione di un flusso turistico.

QUALI SONO, INVECE, GLI OBBLIGHI INERENTI LA TASSA DI SOGGIORNO?

Per rispondere a tale quesito occorre fare una distinzione tra la figura dell’ospite e quella del gestore della struttura ricettiva.

L’ospite della struttura ricettiva è tenuto al pagamento della tassa di soggiorno senza alcun obbligo dichiarativo.

Il gestore della struttura ricettiva è il responsabile della riscossione materiale della tassa di soggiorno e svolge una funzione ausiliare nei confronti dell’ente impositore a cui dovrà riversare le somme riscosse.

I regolamenti comunali per i titolari di strutture ricettive stabiliscono degli oneri funzionali all’esazione dell’obbligazione tributaria: si tratta di compiti relativi all’informazione, al calcolo dell’imposta dovuta, all’incasso dell’imposta, alla compilazione e conservazione della modulistica, all’obbligo di riversamento delle somme riscosse a titolo di imposta, ai connessi obblighi dichiarativi e contributivi.

QUALE È IL RUOLO ASSUNTO DAL GESTORE DELLA STRUTTURA RICETTIVA RISPETTO ALLA TASSA DI SOGGIORNO?

Il gestore della struttura ricettiva è terzo rispetto all’obbligazione tributaria e viene coinvolto quale destinatario di obblighi strumentali all’esazione della tassa da parte dell’ente comunale.

Invero, il rapporto tributario intercorre tra il Comune (soggetto attivo) e colui che alloggia nella struttura ricettiva (soggetto passivo).

Invece, il rapporto tra il Comune ed il gestore dell’attività ricettiva non è un rapporto tributario, ma bensì un rapporto di servizio, correlato a quello tributario, in forza del quale il gestore deve incassare la tassa di soggiorno dall’ospite e poi riversarla al Comune, destinatario giuridico delle somme incassate.

QUALE È LA RESPONSABILITÀ DEI GESTORI DELLE STRUTTURE RICETTIVE NEL CASO DI MANCATO VERSAMENTO DELLA TASSA AL COMUNE?

La Corte dei Conti nella sentenza n. 22/2016 ha affermato che “I soggetti operanti presso le strutture ricettive, ove incaricati – sulla base dei regolamenti comunali previsti dall’art. 4, comma 3, del d.lgs. n. 23/2011 – della riscossione e poi del riversamento nelle casse comunali dell’imposta di soggiorno corrisposta da coloro che alloggiano in dette strutture, assumono la funzione di agenti contabili, tenuti conseguentemente alla resa del conto giudiziale della gestione svolta”.

Infatti, nella misura in cui i Comuni affidano ad un soggetto, estraneo al rapporto tributario, una serie di attività obbligatorie e funzionali alla realizzazione della potestà impositiva dell’ente locale, indubbiamente tra detto soggetto ed il Comune si instaura un rapporto di servizio.

Ne discende che già dal momento dell’incasso dell’imposta di soggiorno il gestore alberghiero è qualificabile come agente contabile nei confronti del Comune.

Sulla scorta di tali considerazioni espresse dai giudici contabili è stato possibile comprendere la condotta penalmente sanzionabile, individuata dalla giurisprudenza di legittimità nel reato di peculato, in cui incorre il gestore della struttura ricettiva quando non versa nei termini stabiliti dal regolamento comunale la tassa di soggiorno incassata.

La Corte di Cassazione – sez. VI – nella sentenza n. 32058 del 17/05/2018 ha chiarito quale è la qualificazione giuridica del gestore della struttura ricettiva nell’ambito del rapporto tributario nei termini che seguono: Riveste la qualità di incaricato di pubblico servizio il gestore di struttura ricettiva residenziale che, anche in assenza di un preventivo specifico incarico da parte della pubblica amministrazione, procede alla riscossione dell’imposta di soggiorno per conto dell’ente comunale, trattandosi di agente contabile, e non di un sostituto di imposta, che svolge un’attività ausiliaria nei confronti dell’ente impositore ed oggettivamente strumentale all’esecuzione dell’obbligazione tributaria intercorrente esclusivamente tra il Comune ed il soggetto che alloggia nella struttura ricettiva.

Integra, pertanto, il delitto di peculato di cui all’art. 314 cod. pen, che è un reato a consumazione istantanea, la condotta del gestore dell’attività ricettiva che, quale incaricato di pubblico servizio, omette o ritarda di versare la tassa di soggiorno che ha ricevuto per conto dell’ente comunale, in quanto tale comportamento costituisce un inadempimento non ad un proprio debito pecuniario, ma all’obbligo di consegnare il denaro al suo legittimo proprietario, con la conseguenza che, sottraendo la “res” alla disponibilità dell’ente pubblico per un lasso temporale ragionevolmente apprezzabile, egli realizza una inversione del titolo del possesso “uti dominus”.

Difatti, il reato di delitto di peculato (art. 314 c.p.), punito con la reclusione da quattro a dieci anni, si consuma quando il pubblico ufficiale o l’incaricato di un pubblico servizio si appropria (interversione del titolo di possesso in proprietà) di una somma di danaro o di altra cosa mobile altrui, avendone la disponibilità per ragione del suo ufficio o servizio il possesso e comincia a comportarsi come proprietario del bene del quale ha la disponibilità per ragioni del suo ufficio.

COS’È SUCCESSO A SEGUITO DELL’ENTRATA IN VIGORE DECRETO RILANCIO?

Il Decreto Rilancio n. 34 del 2000 (successivamente convertito senza modifica) regola l’omesso riversamento (o del ritardo nel riversamento) della cd. Tassa di Soggiorno indicando la sola Sanzione Amministrativa come risposta all’inadempimento ascritto all’albergatore.

Per l’ omessa o infedele presentazione della dichiarazione da parte del responsabile si applica adesso – dunque – la ‘sola‘ sanzione amministrativa dal 100 al 200 per cento dell’importo dovuto.

L’introduzione di questa nuova norma prevedeva che l’omesso o ritardato versamento della tassa di soggiorno da parte dell’albergatore, non potesse essere più considerato reato.

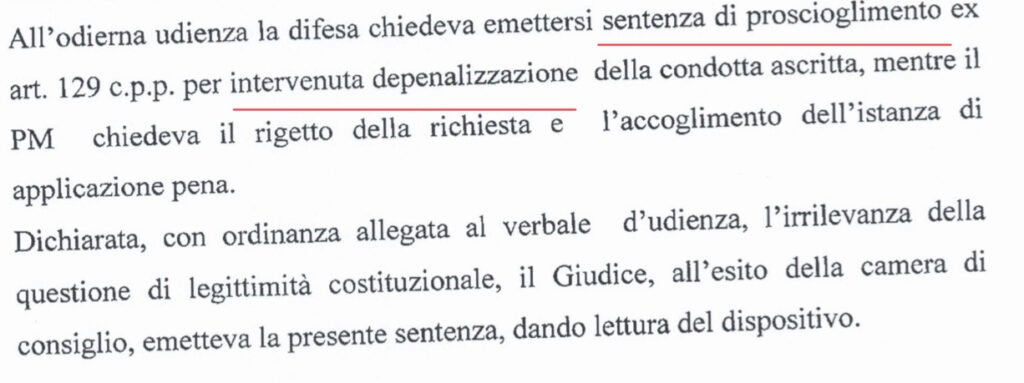

La depenalizzazione del reato era cosa pacifica ma per la nostra cliente il problema era se la depenalizzazione intervenuta a margine del decreto rilancio potesse essere applicata anche a condotte antecedenti alla sua entrata in vigore.

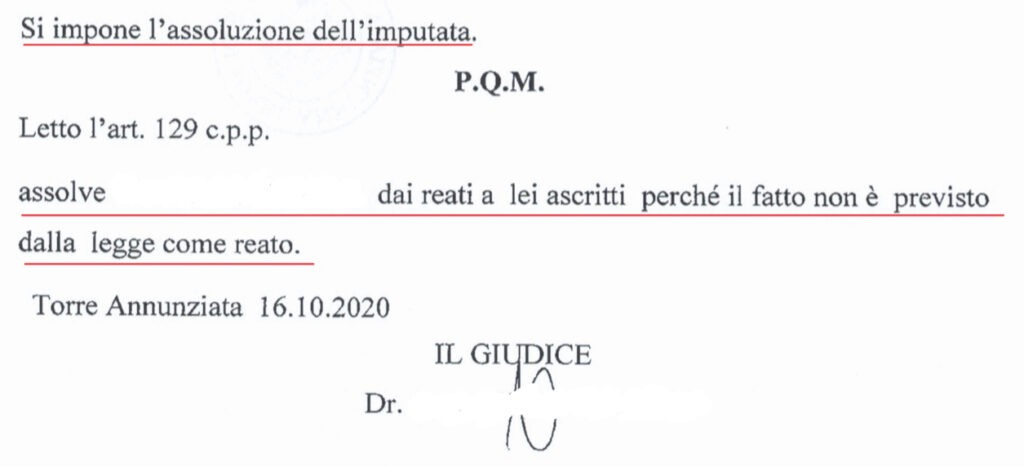

PERCHÉ LA NOSTRA CLIENTE È STATA ASSOLTA?

Per il principio della retroattività della norma di favore.

Il Giudice ha sposato la tesi difensiva secondo cui il decreto rilancio abrogava anche le condotte antecedenti alla sua introduzione proprio un virtù del sopra menzionato principio di diritto.

Infatti, quando viene introdotta una legge che abroga un reato, anche se la legge viene successivamente introdotta, questa vale a cancellare tutte i reati che sono stati commessi (prima e dopo) e che dunque non possono più essere considerati tali.

Quindi se una norma successiva è più favorevole per l’indagato/imputato, si applicherà quest’ultima anche se successiva al fatto reato così come previsto dall’art. 2 del codice penale e dall’art. 7 CEDU.

L’IMMEDIATA APPLICAZIONE DEL DECRETO RILANCIO NEL CASO DI SPECIE.

In assenza di una norma transitoria nel cd. ‘decreto rilancio’, la disposizione di legge prevista dall’art. 180 ha potuto trovare – secondo quando ritenuto dal nostro studio legale in udienza – immediata applicazione anche con riferimento ai fatti posti in essere precedentemente alla sua entrata in vigore.

Le nostre argomentazioni difensive

L’introduzione della normativa sopra richiamata, a parere della difesa e sulla base di precedenti interpretazioni di legittimità con riferimento ad analoghe vicende normative, rappresentava una sostanziale depenalizzazione dei fatti rappresentati nel capo d’imputazione.

È apparso essere dunque sostenibile – alla luce del disposto normativo previsto dall’art. 2 cod. pen. nonché dall’art. 1 l. 689 del 1981 – una applicazione retroattiva della norma di favore secondo i canoni interpretativi introdotti dalla Consulta con la sentenza del 21.03.2019 n. 63.

Nella suindicata pronuncia è stata riconosciuta la possibile estensione della regola della lex mitior anche alle sanzioni amministrative e la Corte ha altresì ribadito come alle sanzioni amministrative “che abbiano natura e finalità punitiva” sia invece senz’altro applicabile il complesso delle garanzie della “materia penale” (quale convenzionalmente definita), compresa quella della retroattività favorevole.

Sul punto, inoltre, non poteva non farsi richiamo all’art. 7 CEDU così come interpretato dalla sentenza emessa dalla Corte Cost. n. 210 del 2013 secondo cui l’articolo citato non prevede solo la retroattività della legge più severa ma, implicitamente, il principio di retroattività della norma meno severa.

Le predette garanzie accordate dalla legge sono rinvenibili sia nella normativa nazionale che in quella sovranazionale ed assicurano il godimento di diritti inviolabili sia in ambito penale che amministrativo e dunque l’applicazione di principi ben radicati: il riferimento è all’applicazione retroattiva della norma di favore così come indicato nella sentenza della Consulta emessa nel 2019 (sopra citata).

Secondo la difesa, dunque, non appariva essere sostenibile la possibilità di condannare l’imputata – così come richiesto dalla Pubblica Accusa – ma, alla luce di tutto quanto argomentato in udienza dalla difesa (Avv. Vincenzo Ezio Esposito), la nostra cliente andava prosciolta.

Il Gup presso il Tribunale di Torre Annunziata ha condiviso in pieno la tesi difensiva sostentendo che la condotta delittuosa attribuita all’indagata fosse stata depenalizzata a seguito del decreto rilancio.

PERCHÉ RIVOLGERSI AL NOSTRO STUDIO LEGALE?

Se hai bisogno di assistenza o consulenza legale in materia di tassa di soggiorno o se sei sottoposto ad un procedimento penale per il reato di peculato, contatta il team Avvocato Penalista H24, perché vanta esperienza in tale specifica materia e che ha già ottenuto diverse assoluzioni in tema di reati contro la pubblica amministrazione.

Forniremo una risposta chiera ed efficiente alla tua problematica nell’ambito di un procedimento penale che ti vede invischiato per i reati contro la pubblica amministrazione.